NOVO REGIME DO TRABALHO DE SERVIÇO DOMÉSTICO

ENQUADRAMENTO LABORAL DO TRABALHO DE SERVIÇO DOMÉSTICO

Regras Gerais

Quais os diplomas que regulam o trabalho de serviço doméstico?

O Decreto-Lei n.º 235/92, de 24 de outubro, com as alterações introduzidas pela Lei n.º 13/2023, de 03 de abril, que altera o Código do Trabalho e legislação conexa, no âmbito da “Agenda do Trabalho Digno”, que define o Regime do Contrato de Serviço Doméstico, doravante apenas RCSD, e cuja vigência se inicia a 02.06.2023.

O Código do Trabalho (doravante apenas CT) em tudo o que não esteja previsto no supramencionado regi- me, ao abrigo do art.º 37.º-A do RCSD.

E, naturalmente, o Código dos Regimes Contributivos para a Segurança Social (doravante CRC) e o Código do IRS (doravante CIRS), na parte aplicável.

Em que consiste o contrato de serviço doméstico? (art.º 2.º/1 RCSD, e art.º 116.º CRC)

O contrato de serviço doméstico é aquele pelo qual uma pessoa se obriga, mediante retribuição, a prestar a outrem, com carácter regular, sob a sua direção e autoridade, atividades destinadas à satisfação das necessidades próprias ou específicas de um agregado familiar, ou equiparado, e dos respetivos membros, nomeadamente:

- a) Confeção de refeições;

- b) Lavagem e tratamento de roupas;

- c) Limpeza e arrumo de casa;

- d) Vigilância e assistência a crianças, pessoas idosas e doentes;

- e) Tratamento de animais domésticos;

- f) Execução de serviços de jardinagem;

- g) Execução de serviços de costura;

- h) Outras atividades consagradas pelos usos e costumes;

- i) Coordenação e supervisão de tarefas do tipo das acima mencionadas;

- j) Execução de tarefas externas relacionadas com as anteriores.

O que não é considerado serviço doméstico? (art.º 2.º/3 RCSD)

Não se considera serviço doméstico a prestação de trabalhos com carácter acidental, a execução de uma tarefa concreta de frequência intermitente ou o desempenho de trabalhos domésticos em regime au pair1, de autonomia ou de voluntariado social.

Quem é considerado trabalhador doméstico? (art.º 2.º/1 RCSD)

Considera-se trabalhador doméstico aquele ou aquela que presta regularmente a outrem, sob a sua direção e sua autoridade, atividades destinadas à satisfação de um agregado familiar (cozinhar, lavar a roupa, passar a roupa, limpar a casa, tratar de crianças ou idosos, tratar do jardim ou de animais, fazer serviços de costura, etc…), recebendo em contrapartida uma remuneração com carácter regular.

A tempo inteiro ou apenas algumas horas por semana, em part-time ou em regime interno, todos os em- pregados domésticos têm direito a proteção social, o que obriga as entidades empregadoras a inscrever o trabalhador ou comunicar a sua admissão à Segurança Social, para ser enquadrado como trabalhador do serviço doméstico.

1 Um au pair é um jovem entre 18 e 30 anos, solteiro e sem filhos, que viaja para um país estrangeiro, por um período de tempo definido para viver com uma família anfitriã, no âmbito de um programa de intercâmbio cultural. O au pair assume o papel de membro da família e ajuda a família anfitriã a cuidar das crianças e das tarefas domésticas leves. Em troca, recebe hospedagem e alimentação gratuitas, além de uma mesada.

Duração e organização do trabalho do serviço doméstico

Forma do contrato de serviço doméstico (art.º 3.º RCSD)

O contrato de serviço doméstico não está sujeito a forma especial, exceto no caso de contrato a termo.

O trabalhador doméstico pode exercer a sua atividade através de um contrato de prestação de serviços? (art.º 3.º do RCSD)

A linha que separa o contrato de trabalho do contrato de prestação de serviços no âmbito dos serviços domésticos é bastante ténue, sendo que os tribunais superiores têm defendido que, na verdade, existe um contrato de trabalho e não um contrato de prestação de serviços.

Isto porque para haver prestação de serviços tem de haver total independência do prestador perante a entidade beneficiária, sem relação de subordinação, ou seja, sem qualquer tipo de supervisão ou orientação durante a execução de funções. Ora, no caso do serviço doméstico existe uma posição de subordinação jurídica, com exercício do poder de direção e autoridade por parte da entidade beneficiária do trabalho prestado pelo trabalhador, que recebe instruções precisas para o seu desempenho. Mais se diga que em regra, no serviço doméstico, verificam-se todos os indícios de laboralidade previstos no artigo 12.º do Código do Trabalho.

Nesse sentido, veja-se o seguinte acórdão do Supremo Tribunal de Justiça: LINK

Aposição de termo a contrato de serviço doméstico (art.º 5.º RCSD)

Ao contrato de serviço doméstico pode ser aposto termo quando se verifique a natureza transitória ou temporária do trabalho a prestar. O termo pode ser certo ou incerto.

Se não for estipulado por escrito um determinado prazo considera-se que o contrato é celebrado pelo período em que persistir o motivo determinante.

O contrato de serviço doméstico pode ainda ser celebrado a termo certo quando as partes assim o convencionem, desde que a sua duração, incluindo as renovações, não seja superior a um ano (art.º 5.º/2 RCSD).

Se não se verificarem os requisitos de justificação, quando exigidos, ou não tendo o contrato sido reduzido a escrito, nos termos do n.º 2 do art.º 5.º do RCSD, é nula a estipulação do termo.

O contrato a termo de serviço doméstico pode ser renovado? (art.º 6.º/1 RCSD)

O contrato de trabalho a termo certo pode ser objeto de duas renovações, considerando-se o contrato renovado se o trabalhador continuar ao serviço para além do prazo estabelecido.

O contrato a termo de serviço doméstico pode converter-se em contrato sem termo? (art.º 6.º/2 RCSD)

Sim. Se o trabalhador continuar ao serviço da entidade empregadora após o decurso de 15 dias sobre a data do termo da última renovação do contrato ou da verificação do evento que, nos termos do n.º 1 do artigo 5.º, justificou a sua celebração, o contrato converte-se em contrato sem termo.

O contrato de trabalho de serviço doméstico a termo certo não poderá ter duração superior a um ano, incluindo renovações, sob pena de se converter em contrato sem termo.

Quais os elementos que o contrato de serviço doméstico deve conter?

O contrato de um serviço doméstico, redigido em duplicado, deve conter:

- A identificação da entidade empregadora (nome completo, n.º do Cartão do Cidadão, NIF e morada. Sendo sociedade, a existência de uma relação de coligação societária, de participações recíprocas, de domínio ou de grupo, bem como a sede ou domicílio);

- A identificação do trabalhador (nome completo, n.º do Cartão do Cidadão, NIF e morada);

- A data de celebração do contrato e a do início dos seus efeitos;

- Termo estipulado ou a duração previsível do contrato, quando se trate, respetivamente, de contrato a termo certo ou incerto;

- A descrição das tarefas;

- A categoria do trabalhador;

- O local onde o trabalho é prestado ou, não havendo um fixo ou predominante, a indicação de que o trabalho é prestado em várias localizações;

- O valor, periodicidade e método de pagamento da retribuição (pode ser acordado à hora, ao dia, à semana ou ao mês), incluindo a discriminação dos seus elementos constitutivos;

- As regras referentes a folgas e a férias (duração e/ou critério para a sua determinação);

- A assinatura da entidade empregadora e do trabalhador (ambos guardam a respetiva cópia);

- Os prazos de aviso prévio e os requisitos formais a observar pela entidade empregadora e pelo trabalhador para a cessação do contrato, ou o critério para a sua determinação;

- O período normal de trabalho diário e semanal;

- O número da apólice de seguro de acidentes de trabalho e a identificação da entidade seguradora;

- O instrumento de regulamentação coletiva de trabalho aplicável, se houver, e a designação das respetivas entidades celebrantes;

- A duração e as condições do período experimental, se aplicável;

- O direito individual a formação contínua;

- Os regimes de proteção social, incluindo os benefícios complementares ou substitutivos dos assegurados pelo regime geral de segurança social.

Qual a duração do trabalho do serviço doméstico? (art.º 13.º RCSD)

O período normal de trabalho semanal não pode ser superior a 40 horas.

No caso do trabalhador alojado apenas é considerado o tempo de trabalho efetivo. Contudo, sempre que exista acordo do trabalhador, o período normal de trabalho pode ser observado em termos médios dentro dos limites previstos no Código do Trabalho.

O trabalhador doméstico tem direito a intervalos para refeições? (art.º 14.º RCSD)

Sim. O trabalhador de serviço doméstico tem direito, em cada dia, a gozar de intervalos para refeições e descanso, sem prejuízo das funções de vigilância e assistência a prestar ao agregado familiar.

O trabalhador doméstico tem direito a quanto tempo de descanso diário?

Na linha da norma antes referida, o número de horas de descanso noturno é de 11 horas, período que não deve ser interrompido, salvo por motivos graves, imprevistos ou de força maior, ou quando tenha sido contratado para assistir a doentes ou crianças até aos três anos.

Quem e como se determinam os tempos de refeições e de descanso diário? (art.º 14.º/3 RCSD)

A organização dos intervalos para refeições e descanso é estabelecida por acordo ou, na falta deste, fixa- da pela entidade empregadora, já não de acordo com os usos, mas dentro dos limites previstos nos art.º 203.º, 213.º e 214.º Código do Trabalho.

O trabalhador de serviço doméstico tem direito a descanso semanal? (art.º 15.º RCSD)

Sim. O trabalhador não alojado, a tempo inteiro, e o trabalhador alojado, têm ambos direito, sem prejuízo da retribuição, ao gozo de um dia de descanso semanal.

Mas pode ser convencionado entre as partes, o gozo de meio-dia ou de um dia completo de descanso, adicionais, além do dia de descanso semanal.

O dia de descanso semanal deve coincidir com o domingo, podendo recair em outro dia da semana, quando motivos sérios e não regulares da vida do agregado familiar o justifiquem.

Qualquer pessoa pode ser a entidade empregadora do trabalhador doméstico? (art.º 117.º do CRC)

Não. A Entidade Empregadora não pode ser:

a) Marido, mulher ou relacionado em união de facto do trabalhador;

b) Filho, neto ou adotado do trabalhador;

c) Genro, nora, enteado ou filho do enteado do trabalhador;

d) Pai, mãe, padrasto, madrasta ou sogro do trabalhador;

e) Irmão, irmã ou cunhado do trabalhador.

Férias e subsídio, feriados, subsídio de Natal

O trabalhador doméstico tem direito a férias?

Sim. Nos termos do art.º 237.º/1 do CT, aplicável subsidiariamente, o trabalhador de serviço doméstico tem a um período de férias retribuídas, que se vence no dia 1 de janeiro.

E como se calcula o direito a férias do trabalhador que preste serviço algumas horas por semana?

Nesse caso, teremos de recorrer às regras aplicáveis ao contrato de trabalho a tempo parcial, cujo regime se encontra previsto no artigo 150.º e seguintes do CT, devendo ser calculado o proporcional ao tempo trabalhado.

Vejamos,

Se um trabalhador a tempo completo, cujo período normal de trabalho semanal seja de 40 horas, trabalha 2.080 horas/ano (40 horas/semana x 52 semanas) e tem direito a 176 horas de férias, ou seja, a 22 dias úteis de férias (22 x 8 horas) – sendo este o regime regra da nossa legislação laboral,

No caso de um trabalhador cujo período normal de trabalho semanal seja de 6 horas, o seu período de trabalho anual é de 312 horas (6 horas x 52 semanas), pelo que terá direito a 26,4 horas de férias, as quais deverão gozadas de acordo com os períodos semanais de trabalho e de acordo com os períodos de trabalho desses dias.

Se só trabalha por exemplo às segundas, quartas e sextas-feiras, só estes dias poderão ser contabilizados para a fixação do início e fim do período de gozo de férias, pois as terças e quintas-feiras não se contam, uma vez não serem normais dias de trabalho.

O trabalhador doméstico tem direito a retribuição durante as férias? (art.º 17.º RCSD)

Sim. A retribuição corresponderá ao período de férias não pode ser inferior à que o trabalhador receberia se estivesse em serviço efetivo. Portanto, equivale a um mês de retribuição.

O trabalhador que tenha sido contratado com alojamento e alimentação ou só com alimentação tem direito a receber a retribuição correspondente ao período de férias integralmente em dinheiro, no valor equivalente àquelas prestações salvo se, por acordo, se mantiver o direito às mesmas durante o período de férias.

Os valores do alojamento e da alimentação são os determinados por referência ao valor da remuneração mínima garantida.

O trabalhador doméstico tem direito a subsídio de férias?

Sim, o subsídio de férias corresponde ao que o trabalhador receberia se estivesse em serviço efetivo, retribuição base e outras prestações retributivas que sejam contrapartida do modo específico da execução do trabalho, nos termos do art.º 264.º do CT aplicável subsidiariamente. E, salvo acordo escrito em contrário, o subsídio de férias deve ser pago antes do início do período de férias e, proporcionalmente, em caso de gozo interpolado de férias.

NOTA: Os art.ºs 19.º, 20.º, 21.º, 22.º, e 23.º, respeitantes às férias não gozadas por cessação do contrato, gozo e marcação de férias, violação do direito a férias, irrenunciabilidade do direito a férias e faltas, foram todos revogados pela Lei n.º 13/2023, de 03 de abril.

Posto isto, a estas matérias aplicamos subsidiariamente o disposto no Código do trabalho ao abrigo do art.º 37.º-A do Decreto-Lei n.º 235/92, de 24 de outubro.

Sobre o subsídio de férias são feitos descontos para a Segurança Social?

De harmonia com o disposto no art.º 48.º ala. e) do CRC, não integram a base de incidência contributiva os valores correspondentes a subsídios de férias, de Natal e outros análogos relativos a bases de incidência convencionais.

Apenas nos casos em que o trabalhador aufere e declara o salário real (remuneração efetivamente auferida em regime de contrato de trabalho mensal a tempo completo), cujo valor mínimo corresponde à remuneração mínima mensal garantida, fixada atualmente em 760,00€ é que os referidos subsídios serão base de incidência (sujeitos a “desconto”).

O trabalhador de serviço doméstico tem direito ao gozo dos feriados? (art.º 24.º RCSD)

Sim, o trabalhador do serviço doméstico, independentemente do regime, tem direito, sem prejuízo da retribuição, ao gozo dos feriados previstos no Código do Trabalho.

Deixou de existir qualquer limitação ao trabalhador alojado ou não alojado a tempo inteiro.

Contudo, e sem prejuízo do disposto no Código do Trabalho, quanto ao trabalho de menor, com o acordo do trabalhador pode haver prestação de trabalho nos feriados, de duração igual ao período normal de trabalho diário, conferindo o direito a um descanso compensatório remunerado, a gozar na mesma semana ou na seguinte.

Quando, por razões de atendível interesse do agregado familiar, não seja viável o descanso compensatório nos termos do número anterior, o trabalhador tem direito à remuneração correspondente.

O trabalhador de serviço doméstico não pode sofrer redução na retribuição por motivo do gozo dos feria- dos obrigatórios previstos no art.º 234.º do CT.

O trabalhador doméstico tem direito subsídio de Natal? (n.º 1 do art.º 263.º do CT)

Sim, o trabalhador tem direito a subsídio de Natal que deve ser pago até 15 de dezembro de cada ano.

Qual o valor do subsídio de Natal?

Em regra, o valor do subsídio de Natal corresponde ao valor igual a um mês de retribuição.

Contudo, nos termos do n.º 2 do art.º 263.º do CT, o valor do subsídio de Natal é proporcional ao tempo de serviço prestado no ano civil, nas seguintes situações:

- a) No ano de admissão do trabalhador;

- b) No ano de cessação do contrato de trabalho;

- c) Em caso de suspensão de contrato de trabalho por facto respeitante ao trabalhador.

Sobre o subsídio de Natal são feitos descontos para a Segurança Social?

Não. De harmonia com o disposto no art.º 48.º ala. e) do CRC, não integram a base de incidência contributiva os valores correspondentes a subsídios de férias, de Natal e outros análogos relativos a bases de incidência convencionais.

Apenas nos casos de salário real (remuneração efetivamente auferida em regime de contrato de trabalho mensal a tempo completo), cujo valor mínimo corresponde à remuneração mínima mensal garantida, fixada atualmente em 760,00€ é que o referido subsídio será base de incidência (sujeitos a “desconto”).

Férias – Exemplos Práticos

O trabalhador iniciou funções no dia 01.03.2023. Quantos dias de férias tem direito e quando pode gozá-los?

Tem direito a dois dias úteis de férias por cada mês de duração do contrato, ou seja, terá direito a 20 dias (cfr. 239.º, n.º 1 CT).

Poderá começar a gozar as férias após 6 meses completos de execução do contrato, ou seja, a partir de 01.09.2023.

E se iniciou funções em janeiro?

Terá igualmente apenas direito a 20 dias, porque é número máximo de dias de férias a que tem direito no ano de admissão.

O momento a partir do qual poderá gozá-las é que será antecipado para julho.

E se se tratar de trabalho prestado 6 horas por semana?

O trabalhador que preste serviço 6h/semana terá 26,4 horas de férias, uma vez que se aplicam as regras do contrato a tempo parcial.

E se o ano civil terminar antes de decorrido o prazo de 6 meses?

Nesse caso, as férias deverão ser gozadas até 30 de junho do ano seguinte. Todavia, e relembrando que no dia 1 de janeiro vencem-se 22 dias úteis de férias (considerando que o contrato se vai manter vigente para lá do ano seguinte ao da contratação, caso contrário recorremos ao n.º 3 do artigo 245.º do CT e à regra da proporcionalidade), o trabalhador não poderá gozar de mais de 30 dias úteis de férias nesse ano, sem prejuízo do disposto em instrumento de regulamentação coletiva de trabalho (cfr. 239.º, n.º 3 CT).

O trabalhador esteve impedido de trabalhar desde fevereiro de 2023 a setembro de 2023, quantos dias de férias tem direito?

O impedimento para o trabalho que se verifique durante o mesmo ano civil não tem impacto no direito a férias, pois o direito a férias não está condicionado à assiduidade ou efetividade de serviço – cfr. n.º 2 do artigo 237.º do CT.

E se o trabalhador esteve impedido de trabalhar desde agosto de 2023 a janeiro de 2024, quantos dias de férias tem direito?

Como o trabalhador não se encontra ao serviço no dia 1 de janeiro de 2024, não vê vencer o direito a 22 dias de férias, uma vez que o contrato se encontra suspenso nos termos do artigo 296.º do CT. Quando o trabalhador regressa vai adquirindo 2 dias úteis de férias por cada mês completo de duração do contrato, até ao máximo de 20 dias – cfr. n.º 6 do artigo 239.º do CT.

Cessação do contrato

Quais as formas de cessação do contrato de serviço doméstico? (art.º 27.º RCSD)

O contrato de serviço doméstico pode cessar:

- a) Por acordo das partes;

- b) Por caducidade;

- c) Por rescisão de qualquer das partes, ocorrendo justa causa (despedimento);

- d) Por rescisão unilateral do trabalhador, com pré-aviso.

O contrato de serviço doméstico pode caducar em que termos? (art.º 28.º RCSD)

Para além dos termos gerais de direito previstos no Código do Trabalho, o contrato poderá cessar por caducidade com um dos seguintes fundamentos:

- Manifesta insuficiência económica da entidade empregadora superveniente à celebração do contrato;

- Alteração substancial das circunstâncias de vida familiar da entidade empregadora que torne imediata e praticamente impossível a subsistência da relação de trabalho, designadamente quando tenha cessado a necessidade de assistência para a qual o trabalhador foi contratado. A entidade empregadora terá de comunicar a cessação ao trabalhador, acompanhando-a dos motivos que estão na sua base, com uma antecedência mínima de:

- a) 7 dias – se o contrato durou até 6 meses;

- b) 15 dias – se o contrato durou de 6 meses a 2anos;

- c) 30 dias – se o contrato durou por período superior a 2 anos.

O trabalhador tem direito a alguma compensação face à caducidade do contrato? (art.º 28.º/3 do RCSD)

Sim, mas apenas na situação de uma cessação por alteração substancial das circunstâncias de vida familiar da entidade empregadora, o trabalhador terá direito a uma compensação de valor correspondente à retribuição de um mês por cada três anos de serviço, até ao limite de cinco, independentemente da retribuição por inteiro do mês em que se verificar a caducidade do contrato.

Como se processa quando a caducidade do contrato ocorre com um trabalhador alojado? (art.º 28.º/4 do RCSD)

Quando se dê a caducidade do contrato a termo celebrado com trabalhador alojado, a este será concedido um prazo de três dias para abandono do alojamento.

E se o trabalhador doméstico for despedido? (al.a c) do art.º 27.º e 30.º do RCSD)

O despedimento do trabalhador pode ocorrer desde que exista justa causa, nos termos do art.º 30.º do RCSD. Constituem justa causa de despedimento por parte da entidade empregadora, entre outros, os seguintes factos e comportamentos culposos por parte do trabalhador:

- a) Desobediência ilegítima às ordens dadas pela entidade empregadora ou outros membros do agregado familiar;

- b) Desinteresse repetido pelo cumprimento, com a diligência devida, das obrigações inerentes ao exercício das funções que lhe estejam cometidas;

- c) Provocação repetida de conflitos com outro ou outros trabalhadores ao serviço da entidade em- pregadora;

- d) Lesão de interesses patrimoniais sérios da entidade empregadora ou do agregado familiar;

- e) Faltas não justificadas ao trabalho que determinem prejuízos ou riscos sérios para a entidade empregadora ou para o agregado familiar ou, independentemente de qualquer prejuízo ou risco, quando o número de faltas injustificadas atingir em cada ano 5 seguidas ou 10 interpoladas;

- f) Falta culposa da observância de normas de segurança e saúde no trabalho;

- g) Prática de violências físicas, de injúrias ou de outras ofensas sobre a entidade empregadora, membros do agregado familiar, outros trabalhadores ao serviço da entidade empregadora e pessoas das relações do agregado familiar;

- h) Reduções anormais da produtividade do trabalhador;

- i) Falsas declarações relativas à justificação de faltas;

- j) Quebra de sigilo sobre qualquer assunto de que tenha conhecimento em virtude da convivência decorrente da natureza do contrato e de cuja revelação possa resultar prejuízo para a honra, bom nome ou património do agregado familiar;

- k) Manifesta falta de urbanidade no trato habitual com os membros do agregado familiar, designadamente as crianças e os idosos, ou com outras pessoas que, regular ou acidentalmente, sejam recebidas na família;

- l) Introdução abusiva no domicílio do agregado familiar de pessoas estranhas ao mesmo, sem autorização ou conhecimento prévio da entidade empregadora ou de quem o substitua;

- m) Recusa em prestar contas de dinheiros que lhe tenham sido confiados para compras ou paga- mentos ou infidelidade na prestação dessas contas;

- n) Hábitos ou comportamentos que não se coadunem com o ambiente normal do agregado familiar ou tendam a afetar gravemente a respetiva saúde ou qualidade de vida;

- o) Negligência reprovável ou reiterada na utilização de aparelhagem eletrodoméstica, utensílios de serviço, louças, roupas e objetos incluídos no recheio da habitação, quando daí resulte avaria, quebra ou inutilização que impliquem dano grave para a entidade empregadora.

O assédio pode ser considerado justa causa de rescisão pelo trabalhador? (art.º 32.º/1, al.a i) do RCSD)

Sim. A Lei n.º 13/2023, de 03 de abril, veio introduzir, expressamente, como motivo para a resolução do contrato pelo trabalhador a prática de assédio pela entidade empregadora, outros membros do agregado familiar ou por outros trabalhadores.

O trabalhador também poderá rescindir o contrato com justa causa nas situações seguintes:

- a) Necessidade de cumprir obrigações legais incompatíveis com a continuação ao serviço;

- b) Falta culposa de pagamento pontual da retribuição, na forma devida;

- c) Lesão culposa de interesses patrimoniais do trabalhador ou ofensa à sua honra ou dignidade;

- d) Falta culposa quanto às condições proporcionadas ao trabalhador, nomeadamente alimentação, segurança e salubridade, em termos de acarretar prejuízo sério para a sua saúde;

- e) Aplicação de sanção abusiva;

- f) Mudança de residência permanente do empregador para outra localidade;

- g) Quebra de sigilo sobre assuntos de caráter pessoal do trabalhador;

- h) Manifesta falta de urbanidade no trato habitual com o trabalhador por parte do empregador ou dos membros do agregado familiar;

- i) Violação culposa das garantias legais ou constantes do contrato de trabalho, designadamente a prática de assédio pelo empregador, outros membros do agregado familiar ou por outros trabalhadores.

Caso em que, a ser reconhecida a justa causa, o trabalhador terá direito a uma indemnização de valor cor

E se a entidade empregadora morrer? (art.º 28 do RCSD)

O contrato de trabalho de serviço doméstico caduca, não sendo aplicável qualquer tipo de compensação. Neste sentido, veja-se a seguinte jurisprudência:

a) Acórdão do Tribunal da Relação de Lisboa, processo n.º 6085/2005-4, de 08/02/2006

b) Acórdão do Tribunal da Relação de Évora, processo n.º 342/05-3 de 30/05/2005

Cessando o contrato de trabalho de serviço doméstico, o que deve a entidade empregadora fazer?

A entidade empregadora deve comunicar ao serviço da Segurança Social a cessação, suspensão do contra- to de trabalho e respetivo motivo até ao dia 10 do mês seguinte ao da sua ocorrência através do formulário Comunicação de Admissão de trabalhador / Início de atividade de trabalhador / Vínculo a nova entidade empregadora / Cessação / Suspensão da atividade do trabalhador, Mod.RV1009-DGSS .

OBRIGAÇÕES JUNTO DA AUTORIDADE TRIBUTÁRIA

O que é a declaração mensal de remunerações?

A Declaração de Mensal Remunerações (DMR) é uma obrigação mensal das entidades empregadoras, devedoras de rendimentos de trabalho dependente sujeitos a IRS, perante a Autoridade Tributária (vide alíneas c), i) e d) do n.º do art.º 119.º do Código do IRS).

Quando é que as entidades devedoras de rendimentos são obrigadas a efetuar a retenção, total ou parcial, do imposto?

As entidades empregadoras são obrigadas a efetuar retenção, total ou parcial do imposto, sempre que os rendimentos ultrapassem o montante de isenção, definido em cada uma das tabelas de retenção na fonte.

Define o disposto no art.º 99.º-F do Código do IRS, sob a epígrafe “Tabelas de retenção na fonte”, que as tabelas de retenção na fonte aplicáveis aos rendimentos das categorias A e H são aprovadas por despacho do membro do Governo responsável pela área das finanças.

O despacho n.º 4732-A/2023 aprovou as alterações às tabelas de retenção na fonte, que se encontram em vigor, sobre rendimentos do trabalho dependente e pensões auferidas por titulares residentes no continente para vigorarem a partir de 1 de maio de 2023, as quais se aplicam aos rendimentos de trabalho dependente e de pensões pagos ou colocados à disposição após a entrada em vigor das mesmas.

Quem está isento de Retenção na Fonte?

Atendendo ao caso em apreço, os rendimentos dos trabalhadores de serviços domésticos estão isentos de retenção na fonte (Não casados/Casados/Casados dois titulares – 1.º semestre de 2023 – exceção trabalhadores deficientes):

– Os salários iguais ou inferiores a 762,00€ (janeiro a abril de 2023);

– Os salários iguais ou inferiores a 765,00€ (maio a junho de 2023);

– Os salários iguais ou inferiores a 762,00€ (julho a dezembro de 2023).

O empregador tem o dever de entregar a DMR?

Situação 1

As pessoas singulares que não exerçam atividades empresariais ou profissionais que tenham pago rendi- mentos do trabalho de serviço doméstico pela remuneração convencionada ou pelo valor isento de retenção na fonte podem optar por declarar esses rendimentos na habitual declaração anual modelo 10. Isto é, não são obrigadas a enviar DMR-AT.

Situação 2

Caso o salário real exceda o montante de isenção de retenção na fonte mesmo que essas pessoas singulares não exerçam atividades empresariais ou profissionais, têm de entregar DMR-AT relativamente ao trabalho de serviço doméstico.

Situação 3

Os demais empregadores que já exerçam atividade empresarial ou profissional, e já enviam a DMR-AT relativamente aos trabalhadores ao seu serviço, no âmbito daquela atividade, também deverão inclui o paga- mento do serviço de trabalho doméstico do trabalhador afeto ao seu agregado familiar.

Qual o prazo para envio da DMR-AT?

A DMR tem de ser entregue até ao dia 10 do mês seguinte àquele em que foram pagos os rendimentos, preenchendo o quadro 4, campos 1, 2, 3 e 4 com os respetivos valores do rendimento, da retenção de IRS e das contribuições.

Das instruções de preenchimento da declaração mensal de remunerações, no QUADRO 4 RESUMO DOS RENDIMENTOS/RETENÇÕES NA FONTE/CONTRIBUIÇÕES OBRIGATÓRIAS/QUOTIZAÇÕES SINDICAIS, o valor global dos rendimentos do trabalho dependente (categoria A) pagos ou colocados à disposição no mês a que se refere a declaração mensal de remunerações, bem como as respetivas retenções, contribuições obrigatórias para regimes de proteção social e subsistemas legais de saúde e quotizações sindicais, devem ser discriminados de acordo com a sua natureza, tal como se indica:

- a) Rendimentos sujeitos a IRS (ainda que não sejam sujeitos a retenção ou que lhes corresponda uma taxa de 0%);

- b) Rendimentos isentos, nomeadamente, os sujeitos a englobamento, nos termos dos art.ºs 18.º, 33.º, 37.º, 38.º e 39.º do Estatuto dos Benefícios Fiscais; e,

- c) Rendimentos não sujeitos a IRS (nos termos dos art.ºs 2.º e 12.º Código do IRS)

Os rendimentos auferidos por sujeitos passivos deficientes com grau de incapacidade permanente devida- mente comprovado e igual ou superior a 60% devem ser indicados pela totalidade.

Onde é entregue a DMR?

Desde fevereiro de 2013 que a entrega das declarações de remunerações é feita através de um único canal de acesso, denominado Declaração Mensal de Remunerações (DMR), que permite às entidades empregadoras procederem, num mesmo momento, à entrega das Declarações de Remunerações à Segurança Social e da Declaração Mensal de Remunerações à Autoridade Tributária e Aduaneira: LINK

No entanto a entrega da declaração mensal de remuneração também pode ser feita no portal das finanças (LINK), de acordo com os procedimentos indicados nos respetivos portais e nos termos do art.º 2.º do Des- pacho Normativo n.º 1-A/2013, de 10 de janeiro.

E se o empregador não cumprir?

Sem o envio da DMR-AT não será gerada guia para pagamento das retenções na fonte, logo, tal dará azo a processos de contraordenação e consequentemente à aplicação de coimas, pela falta de entrega de declaração bem como, pela falta de pagamento de imposto (vide n.º 1 do art.º 117.º – punível com coima de 150€ a 3.750€ e n.º 1 do art.º 114.º ambos do RGIT – coima variável entre 15 % e metade do imposto em falta. As coimas indicadas são elevadas para o dobro no caso do infrator ser uma pessoa coletiva nos termos do n.º 4 do art.º 26.º do RGIT).

OBRIGAÇÕES JUNTO DA SEGURANÇA SOCIAL E DIREITOS DO TRABALHADOR

Obrigações da entidade empregadora:

Inscrição do Trabalhador de Serviço Doméstico dentro do Prazo

- Quando? Nos 15 dias anteriores ao início da produção de efeitos do contrato de trabalho.

- Onde? Nos Serviços de atendimento da Segurança Social, nomeadamente, na Segurança Social Direta, ou carta dirigida ao Centro Distrital da sua residência.

- O quê? Deve indicar que o trabalhador exerce, com carácter de regularidade e sob a sua direção e autoridade, mediante retribuição, a profissão de Serviço Doméstico e que inexiste vínculo familiar com o trabalhador.

Para tal, a entidade empregadora e o trabalhador devem assinar e entregar o seguinte formulário: LINK

Quando o trabalhador deixa de trabalhar para uma entidade empregadora também tem de informar a Segurança Social?

Sim. Quando o trabalhador deixa de trabalhar para aquele empregador, este tem de informar a Segurança Social da cessação do contrato.

Para tal devem preencher os quadros 1, 3 e 11 do formulário com a indicação de Comunicação de cessação da atividade.

Pagamento das contribuições para Segurança Social (art.ºs 119.º, 120.º e 121.º do CRC)

Para a determinação das contribuições devidas por trabalho prestado por trabalhadores não contratados ao mês em regime de tempo completo é considerado o valor da remuneração horária (art.º 119.º/4 CRC).

O número de horas a declarar não pode, em qualquer circunstância, ser inferior a 30h por cada trabalhador e respetiva entidade empregadora (art.º 119.º/5 CRC).

Quanto? (art.º 121.º do CRC)

O valor da contribuição depende da remuneração declarada (horária, diária e mensal), conforme o quadro infra:

Fonte: Guia Prático – Inscrição, Alteração e Cessação do Serviço Doméstico – Instituto da Segurança Social , I.P.

No ano de 2023 a base de incidência contributiva dos trabalhadores com contrato mensal, considerada para efeitos de cálculo da remuneração diária, exclusiva para casos de ausência de trabalho efetivo durante o mês é:

1 x IAS (480,43€)

Se o trabalhador receber uma remuneração real será esse o valor considerado base de incidência contributiva a partir do mês seguinte ao da apresentação dos documentos necessários para descontar sobre o salário real. Neste caso, impõe-se que o trabalhador tenha de ter idade inferior à prevista no quadro abaixo:

Fonte: Guia Prático – Inscrição, Alteração e Cessação do Serviço Doméstico – Instituto da Segurança Social , I.P.

Pagamento das Contribuições à Segurança Social

O cálculo do pagamento das contribuições depende do tipo de retribuição declarada.

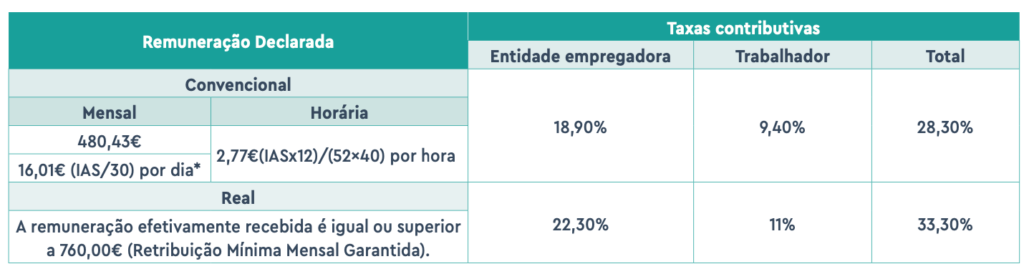

Pode ser mensal, diária ou horária, mas a taxa a pagar corresponde sempre a 28,30%, dos quais 18,9% são correspondentes à parte da entidade empregadora e 9,4% à do trabalhador.

Nos trabalhadores com salário mensal, estas são aplicadas ao valor do indexante dos apoios sociais (IAS), que é de 480,43€ no ano de 2023. Assim, haverá que pagar, mensalmente, um total de 135,96€ (90,80€ + 45,16€).

Existe também a possibilidade de os descontos serem feitos sobre o valor efetivamente pago – salário real (o mínimo correspondente ao salário mínimo nacional, que é de 760€ em 2023), mas as taxas sobem para 22,3% e 11%, respetivamente, ficando o trabalhador também protegido contra a eventualidade de desemprego, ou seja, poderá ter direito a subsídio se ficar desempregado de forma involuntária. Os restantes estão protegidos nos casos de doença, parentalidade, doenças profissionais, invalidez, velhice e morte.

Tratando-se de pagamento diário, o valor a ter em conta por cada dia é de 16,01€ (IAS : 30 = 480,43€ : 30). Multiplica-se esse montante pelo número de dias que o trabalhador trabalhou durante o mês e aplicam-se- -lhe as taxas acima referidas (18,9% e 9,4%);

No caso dos trabalhadores com salário por hora, será preciso efetuar alguns cálculos prévios:

- Primeiro, multiplica-se o valor de 480,43€ (correspondente ao indexante dos apoios sociais) por 12 para apurar a remuneração anual (5.765,16€);

- Depois, divide-se esse resultado por 2080 horas para apurar a remuneração horária (2,77€);

- Finalmente, multiplica-se esse quociente pelo número de horas de trabalho mensal, que terá de ser, no mínimo, de 30;

- O resultado corresponderá à remuneração mensal do trabalhador para efeitos de pagamento de contribuições à Segurança Social;

- A esse valor será aplicada a taxa de 18,9%, a ser suportada pelo empregador, e de 9,4%, a serem pagos pelo trabalhador.

E se o trabalhador fizer menos de 30 horas mensais, por exemplo, quatro horas por semana, num total de 16 horas por mês, a entidade empregadora paga de acordo com o valor calculado para o mínimo de 30 ho- ras. Portanto, e considerando o valor de referência horária para o serviço doméstico (os já referidos 2,77€ para 2023), a contribuição para a Segurança Social será sempre de 23,52€ [15,71€ por parte da entidade empregadora (taxa de 18,9%) e 7,81€ por parte do trabalhador (taxa de 9,4%)].

Exemplos:

- Se o trabalhador do serviço doméstico optar por realizar os descontos sobre a remuneração real (antes dos descontos), esse valor será a base de incidência contributiva. Tendo um salário real de 820,00€, o valor das contribuições devidas à Segurança Social é de 182,86€ (22,3%) suportado pela entidade empregadora e de 90,20€ (11%) suportando pelo trabalhador.

- No caso de o trabalhador auferir de um pagamento diário e trabalhar 3 dias por semana, isto significa que se multiplica o valor 16,01€ (IAS : 30 = 480,43€ : 30) pelo número de dias que o trabalhador trabalhou durante o mês. No corrente mês de maio, tendo trabalhado 15 dias, consideraremos o valor de 240,00€, suportando a entidade empregadora 45,39€ (18,9%) e o trabalhador que corresponde a 22,56€ (9,4%).

- No caso de o trabalhador doméstico optar pelo salário por hora, então o cálculo a fazer será o seguinte:

- a) (IAS x 12 = 5.765,16€): Para apurar a remuneração anual;

- b) (5.765,16€ : 2080horas = €2,77): Para apurar o valor hora;

- c) [2,77€ x 30 (valor mínimo de horas)]: para apurar a remuneração mensal do trabalhador para efeitos de pagamento de contribuições à Segurança Social.

Assim, ainda que o trabalhador doméstico faça menos de 30 horas mensais, o empregador paga de acordo com o valor calculado para o mínimo de 30 horas, sendo a taxa de 18,9%, suportada pela entidade empregadora, e de 9,4%, suportada pelo trabalhador.

Portanto, e considerando o valor de referência horária para o serviço doméstico (os já referidos 2,77€ para 2023 x 30 = 83,10€), a contribuição para a Segurança Social será de 15,71€ por parte da entidade empregadora (taxa de 18,9% x 83,10€) e de 7,81€ por parte do trabalhador (taxa de 9,4% x 83,10€).

E isto acontece em relação a cada uma das relações contratuais que o trabalhador tiver, isto é, se o trabalhador prestar serviço doméstico para 10 entidades empregadoras diferentes e em nenhuma delas ultrapassar o valor de 30 horas mensais, o valor da contribuição a pagar será sempre de 23,52€ (15 ,71€ por cada um das entidades empregadoras (taxa de 18,9%) e de 7,81€ por parte do trabalhador) a multiplicar por cada empregador.

Se o trabalhador fizer 50 horas mensais (2,77€ x 50h = 138,50€), a entidade empregadora suporta o valor de contribuição que ascende a 26,18€ (taxa de 18,9% x 138,50€) e o trabalhador de 13,02€ (taxa de 9,4% x 138,50).

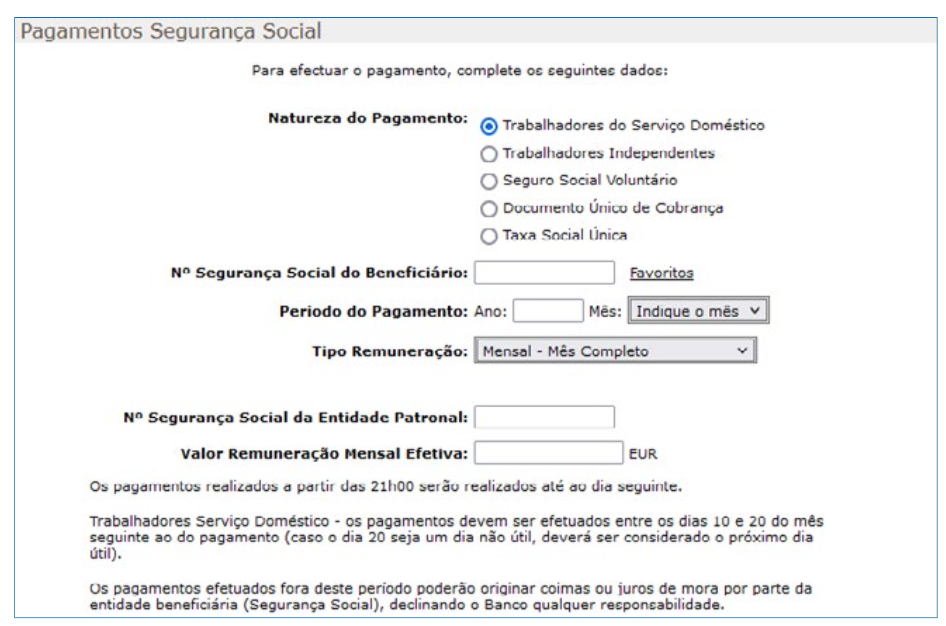

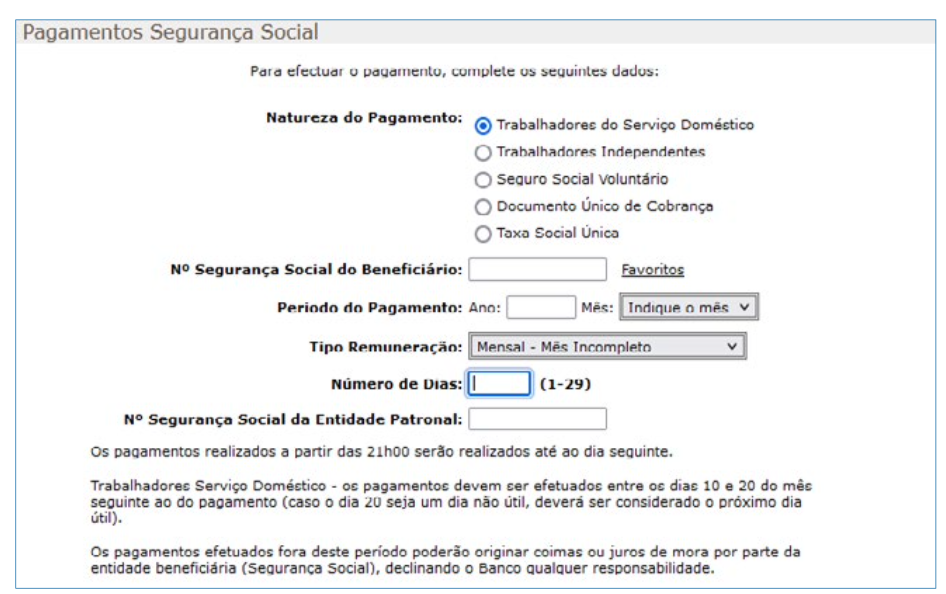

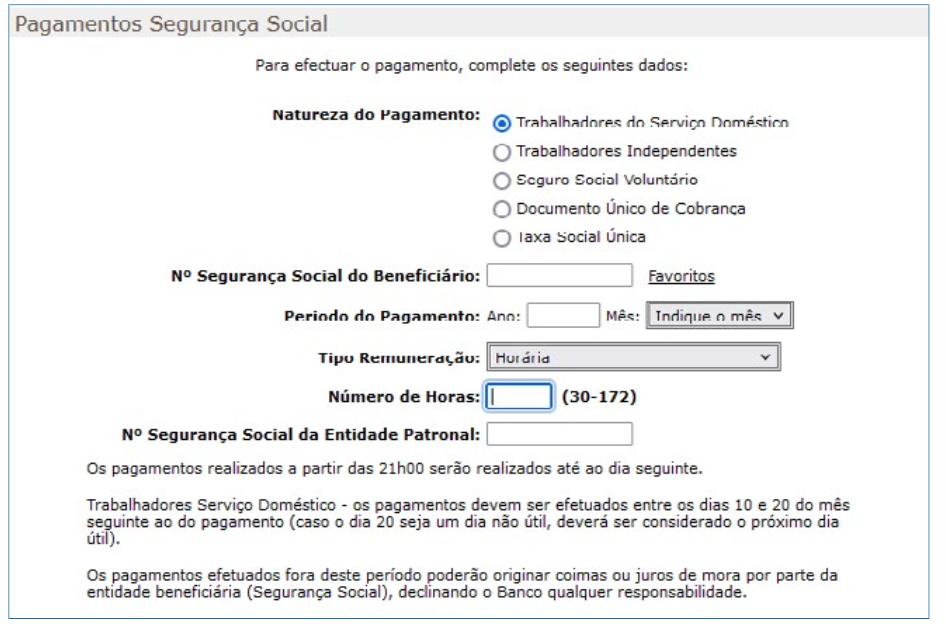

Como se processa o pagamento?

A entidade empregadora é responsável por descontar do salário do trabalhador a parte que é paga por este e entregá-la, junto com o valor por si devido, à Segurança Social.

Quando? (art.º 43.º CRC)

Entre os dias 10 e 20 do mês seguinte àquele a que dizem respeito as contribuições.

Se o último dia de pagamento coincidir com um sábado, domingo ou feriado (dias não úteis), o pagamento poderá ser efetuado no dia útil seguinte, nos termos do art.º 279.º do Código Civil.

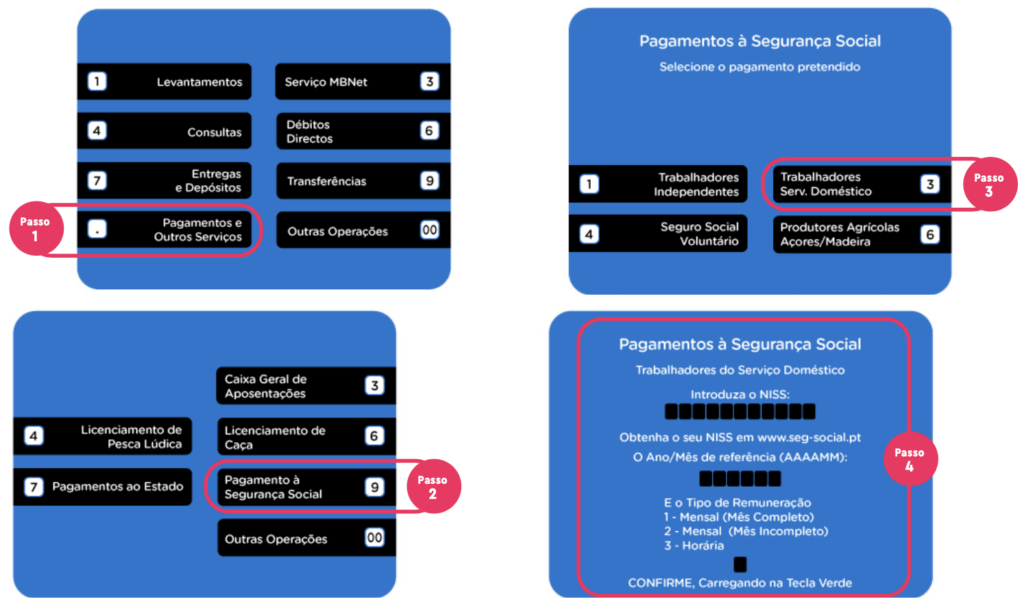

Onde?

1. NO MULTIBANCO: Sem referência Multibanco – Serviço Especial

Pode efetuar o pagamento das contribuições dos trabalhadores do Serviço Doméstico, que descontam com base na remuneração real. Nesta situação, tem de indicar o valor real auferido. Pode indicar o Número de Identificação da Segurança Social (NISS) da Entidade Empregadora.

Para o pagamento de contribuições em atraso é apresentado o valor dos respetivos juros de mora, podendo, assim, efetuar o pagamento dos juros em simultâneo com o pagamento das contribuições.

2. NAS TESOURARIAS DA SEGURANÇA SOCIAL:

- Através do terminal de pagamento automático (TPA), sem limite de valor;

- Em dinheiro, até ao limite de 150€;

- Por cheque visado, cheque bancário ou cheque emitido pela Agência de Gestão da Tesouraria e da Dívida Pública- IGCP, EPE, sem limite de valor.

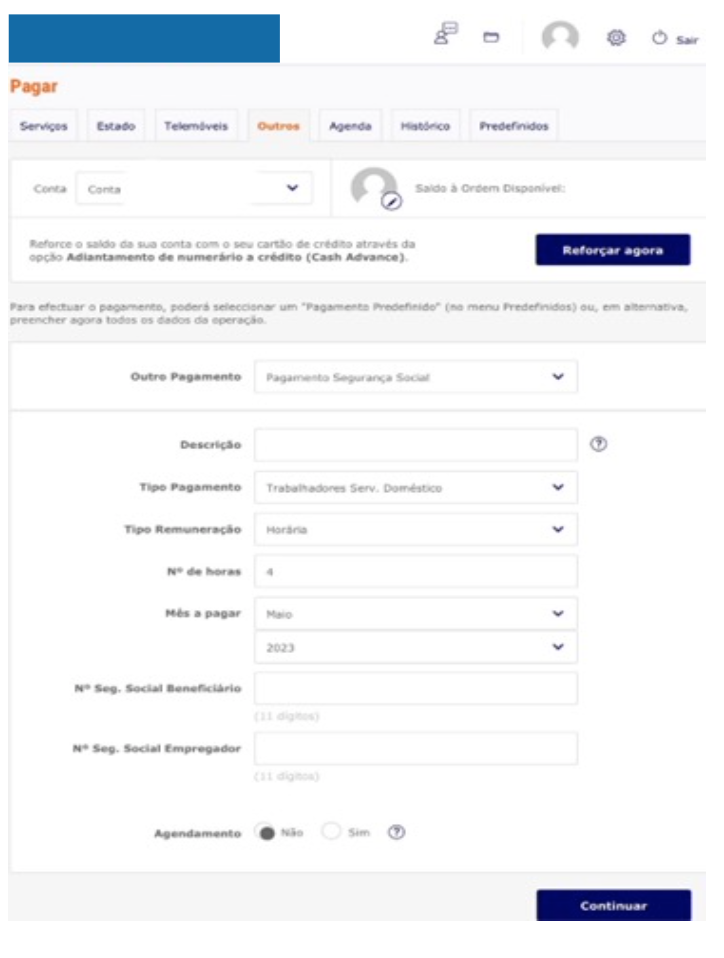

3. PAGAMENTO POR HOMEBANKING:

De acordo com a tabela disponível.

Exemplos:

Banco 1: Pagamentos >> Pagamentos à Pagamentos Segurança Social

Banco 2:

Nota: O ecrã apresentado pode não ter exata correspondência com o menu do seu Homebanking, pois não existe menu de paga- mento, uniformizado, para todas as entidades bancárias.

Consequências da inscrição fora do prazo?

Poder-lhe-á ser instaurado um processo de contraordenação e incorrer no pagamento de uma coima, nos termos do n.º 7 do art.º 29.º do CRC, conjugado com o art.º 233.º do CRC.

– Contraordenações leves (se a obrigação for cumprida nas 24h subsequentes ao termo do prazo)

São puníveis com coima:

– 50€ a 250€ se praticadas por negligência;

– 100€ a 500€ se praticadas com dolo.

– Contraordenações graves nas demais situações.

São puníveis com coima:

– 300€ a 1200€ se praticadas por negligência;

– 600€ a 2400€ se praticadas com dolo.

Os limites mínimos e máximos das coimas acima indicadas são elevados:

- a) Em 50% sempre que sejam aplicados a uma pessoa coletiva, sociedade, ainda que irregularmente constituída, ou outra entidade equiparada com menos de 50 trabalhadores;

- b) Em 100% sempre que sejam aplicados a uma pessoa coletiva, sociedade, ainda que irregularmente constituída, ou outra entidade equiparada com 50 ou mais trabalhadores.

E qual a consequência da omissão de comunicação da admissão de um trabalhador doméstico? (art.º 106.º-A Regime Geral das Infrações Tributárias – RGIT)

As entidades empregadoras que não comuniquem à Segurança Social a admissão de trabalhadores no prazo de seis meses subsequentes ao termo do prazo legalmente previsto são punidas com as penas previstas no n.º 1 do artigo 105.º do RGIT, configurando tal situação um crime de abuso de confiança fiscal.

Consequências do pagamento fora do prazo?

Para além de um processo de contraordenação e respetiva coima (art.º 42.º/3 do CRC), são devidos juros de mora sobre o valor das contribuições em dívida (art.º 211.º do CRC).

OBRIGAÇÕES DO TRABALHADOR DOMÉSTICO

Quais os deveres do trabalhador?

O trabalhador de serviço doméstico tem o dever de comunicar à Segurança Social quando começa a trabalhar para a entidade empregadora, a qual pode ser efetuada em conjunto com a declaração da entidade empregadora, juntamente com os seguintes elementos:

- a) Nome completo, data de nascimento, naturalidade e residência do trabalhador;

- b) Número do beneficiário da Segurança Social (se já estiver inscrito, ou indicação de que se está a inscrever na Segurança Social pela primeira vez);

- c) Categoria profissional;

- d) Local de trabalho;

- e) Data em que começa a trabalhar;

- f) Número de identificação fiscal (número de contribuinte) do trabalhador e da entidade empregadora.

É sempre responsabilidade do trabalhador provar que entregou a declaração de início de atividade ou de vinculação a nova entidade empregadora. Como?

- Nos Serviços de Atendimento;

- ou por carta dirigida ao Centro Distrital respetivo.

Em que prazo?

Entre a data de celebração do contrato de trabalho e o final do 2.º dia de prestação de trabalho.

Quais as consequências do incumprimento?

- a) Se apresentar a declaração fora do prazo: o período entre o início da atividade e a data em que a declaração der entrada na Segurança Social não será considerado para acesso a prestações da Segurança Social, ou seja, o tempo não conta para o prazo de garantia e os valores recebidos não contam para o cálculo do valor da prestação;

- b) Se não apresentar a declaração: se a Segurança Social não tiver recebido do trabalhador a declaração de início de atividade nem tiver recebido da entidade empregadora a comunicação de “Admissão de novos Trabalhadores”, os períodos de atividade profissional não declarados não contam para acesso a prestações da Segurança Social, exceto se as respetivas contribuições sejam pagas mais tarde.

Quais os direitos do trabalhador de serviço doméstico a partir do momento em que se encontram inscritos? (art.º 118.º CRC)

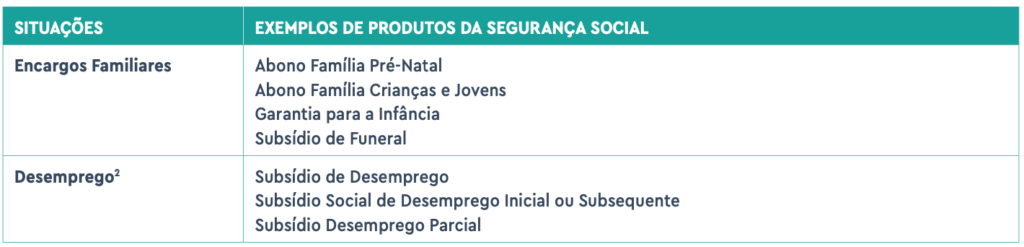

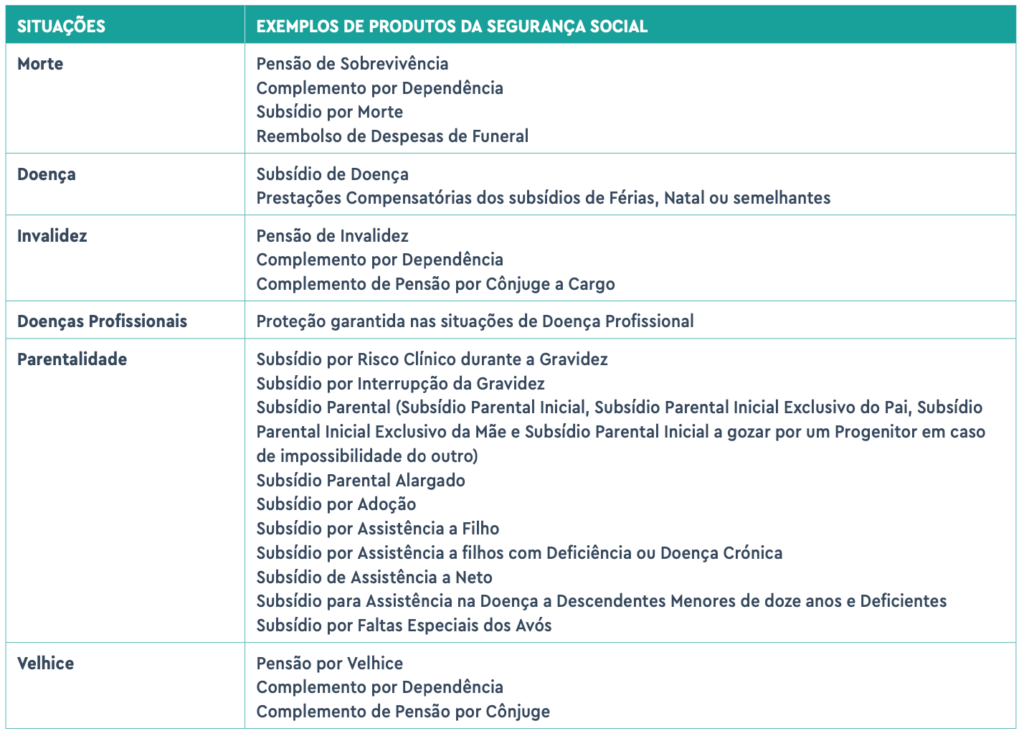

Terá direito à proteção nas eventualidades de doença, parentalidade, doenças profissionais, invalidez, velhice e morte, bem como no desemprego, cfr. quadro infra:

2 Só tem direito o trabalhador que exerça a atividade em regime de contrato de trabalho mensal a tempo completo e a base de incidência contributiva seja efetuada por referência à remuneração efetivamente auferida em regime de contrato de trabalho mensal a tempo completo.

Fonte: Guia Prático – Inscrição, Alteração e Cessação do Serviço Doméstico – Instituto da Segurança Social , I.P

Todos os trabalhadores de serviço doméstico têm direito a subsídio de desemprego?

Não. Só têm direito ao subsídio de desemprego os trabalhadores que estejam a descontar para a Segurança Social sobre a remuneração efetivamente auferida (Salário Real) em regime de contrato de trabalho mensal a tempo completo.

Todos os trabalhadores de serviço doméstico têm direito a subsídio de doença?

Têm direito ao subsídio de doença todos os trabalhadores domésticos, desde que cumpram o índice de profissionalidade, ou seja, 12 dias de trabalho nos primeiros quatro meses dos últimos seis, sendo o sexto mês aquele em que o trabalhador deixa de trabalhar por doença.

Outras obrigações

- A entidade empregadora, para além dos deveres gerais que constam do art.º 127.º CT, tem ainda a obrigação de contratar um seguro de acidentes de trabalho, que cubra eventuais acidentes sofridos pelo trabalhador doméstico durante a prestação de serviço ou, entre outras situações, no trajeto entre a sua casa e o local de trabalho, nos termos da Portaria n.º 256/2011, de 05 de julho;

- E para prevenir acidentes, a entidade empregadora deve garantir que os utensílios, os produtos, os processos e o local de trabalho não apresentam riscos para a segurança do trabalhador. Deve, pois, informar o trabalhador do modo de funcionamento dos aparelhos, mantê-los em bom estado, assegurar-se que os produtos tóxicos estão assinalados, bem como fornecer vestuário adequado. Da mesma forma, o trabalhador do serviço doméstico deve cumprir todas as regras de segurança.

FONTE: OCC