Programa de Gestão para PME | Nova SBE Voice Leadership

Impulsione o crescimento da sua PME com formação de excelência, mentoria especializada e impacto real

A Voice Leadership Initiative, promovida pela Nova School of Business & Economics, foi criada para capacitar gestores de PMEs portuguesas, elevando a competitividade do país ao direcionar apoio a cerca de 5 000 empresas até 2026.

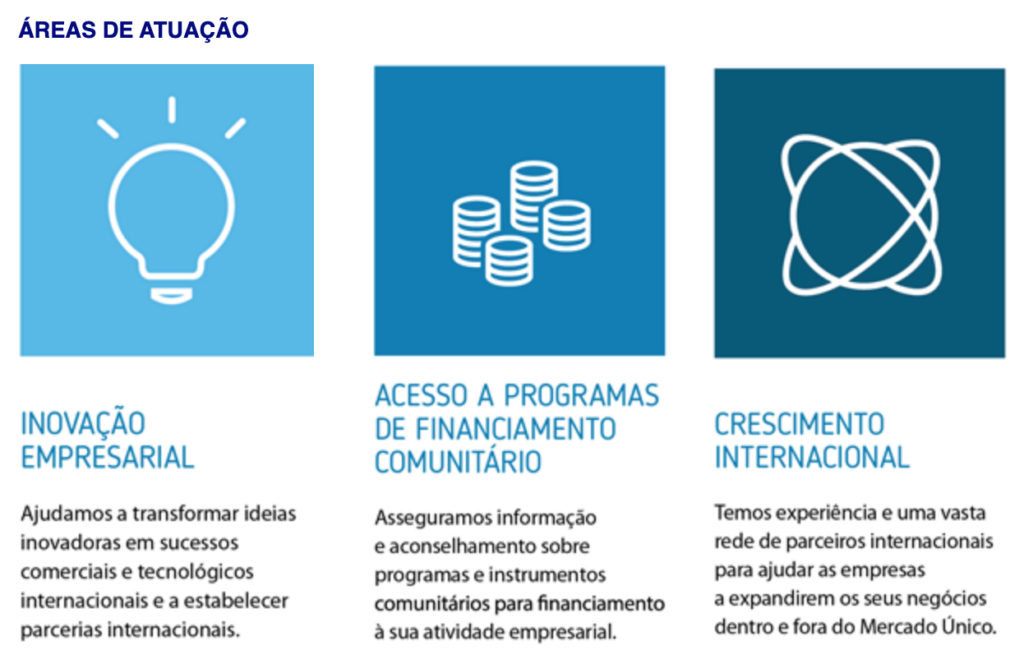

🎯 Objetivos do Programa

- Desenvolver competências estratégicas nos decisores das PMEs;

- Fornecer ferramentas para crescimento, internacionalização, sustentabilidade e transformação digital;

- Estabelecer um ecossistema de mentoria e comunidade inovador, com mais de 200 a 450 mentores especializados, segundo diferentes fontes.

Estrutura e formato

- Duração total: 12 meses, com 42 h presenciais (Lisboa ou Porto) + 38 h online, totalizando 80 h;

- Formato híbrido que combinam teoria e prática através de estudos de caso, simulações e workshops.

Mentoria especializada

- O programa oferece acompanhamento contínuo por uma vasta rede de mentores certificados, focados em transferência de conhecimento prático e estratégico.

Estudo de impacto

- Paralelamente, a Nova SBE está a desenvolver um estudo académico que avalia o impacto da formação executiva no desempenho das PMEs, contribuindo para a elaboração de novas abordagens pedagógicas e políticas públicas.

Parceiros e rede

- Em colaboração com instituições como a ANECRA e a SIBS, o programa é reforçado por uma comunidade ativa, com histórico de mais de 300 a 450 mentores e dezenas de profissionais e executivos envolvidos anecra.pt.

Porque deve envolver-se?

- Ganhe uma vantagem competitiva sustentada, através de ferramentas concretas para gestão, inovação e internacionalização das suas operações;

- Aceda a uma rede de líderes e mentores com experiência prática;

- Contribua para um estudo que influencia boas práticas, políticas públicas e futuras abordagens académicas em Portugal.

🔗 Para mais informações e candidaturas, consulte a página dedicada:

https://communityvoiceleadership.novasbe.pt/pme (link principal)

Resumo visual:

| ➤ Duração | 18 meses (42 h presencial + 38 h online) |

|---|---|

| ➤ Formação | Gestão estratégica, internacionalização, sustentabilidade, digitalização |

| ➤ Mentoria | Rede de 200–450 mentores certificados |

| ➤ Estudo de impacto | Acompanhamento acadêmico para medir resultados e influenciar práticas futuras |

| ➤ Parcerias | Nova SBE, SIBS, ANECRA e outros |

Este programa representa uma oportunidade transformadora para as PMEs que queiram reforçar competências, aumentar a competitividade e integrar uma rede de liderança de alto impacto — tudo suportado por investigação académica com influência real em políticas públicas.

🚀 Pronto para impulsionar a sua empresa? Fale conosco e saiba mais.

FONTE: NOVA SBE