Estão abertas até 30 de novembro as candidaturas ao estatuto PME Líder, um selo de prestígio que distingue as PME que, pelas suas qualidades de desempenho e perfil de risco, se posicionam como motor da economia nacional em vários setores de atividade.

Para candidatar a sua empresa, deve manifestar esse interesse junto de um dos bancos parceiros desta iniciativa, que efetuará a análise do perfil de risco, formalizando posteriormente a proposta ao IAPMEI.

A comunicação da atribuição do estatuto PME Líder é feita pelo IAPMEI ou pelo Turismo de Portugal, no caso das empresas do setor do Turismo.

As PME Líder, além do prestígio conferido por esta distinção, têm ainda acesso a um conjunto de benefícios, como condições especiais junto da banca e de uma rede de serviços em várias áreas.

Consulte aqui o Regulamento PME Líder e PME Excelência 2024 e toda a informação associada.

Estão abertas até 31 de janeiro as candidaturas para a segunda edição do Programa de Formação em Gestão para PME do Nova SBE VOICE Leadership, em parceria com o IAPMEI, iniciativa que visa dinamizar um ecossistema em torno do desafio de aumentar a competitividade da economia portuguesa.

O Nova SBE VOICE Leadership proporciona aos seus participantes:

Conhecimento especializado, através de workshops práticos e formação específica por especialistas em gestão de PME, dotando-os de ferramentas essenciais para enfrentar os desafios do mercado atual;

Networking estratégico, numa oportunidade de se conectar com outros líderes empresariais, mentores experientes e uma comunidade vibrante, criando laços valiosos para o futuro;

Mentoria personalizada, com aconselhamento direto de profissionais experientes que irão guiar as empresas rumo ao sucesso, partilhando conhecimentos e estratégias personalizadas.

O programa, dirigido a gestores de PME (um por empresa), contempla uma jornada formativa de 80 horas, com possibilidade de apoio de mais de 400 mentores, especializados em seis áreas críticas para o crescimento e internacionalização das empresas.

O IAPMEI e a Nova SBE convidam todas as PME a fazerem parte desta jornada e a integrarem esta comunidade exclusiva de líderes empresariais!

A iniciativa Nova SBE Voice Leadership Initiative, que celebrou no passado mês de setembro o seu 1.º aniversário, foi lançada com o objetivo de capacitar 5 mil PME até 2026 através de um programa de formação em gestão com seis áreas temáticas de conhecimento base.

Desde então, foram registadas mais de 3 mil candidaturas, tendo sido selecionadas 1250 para a primeira edição.

Redução do IRC para as PME, alívio na fatura com tributações autónomas e incentivos à capitalização. A Proposta de Orçamento do Estado para 2025 foca-se nos jovens, nas famílias e pensionistas, mas apresenta também algumas medidas dirigidas especificamente à atividade e aos problemas das empresas.

A apresentação da Proposta do Orçamento do Estado é sempre um momento de expetativa para os empresários, que aguardam as medidas de política fiscal que serão adotadas pelo Governo e que tanto impacto têm na vida das suas empresas, colaboradores e parceiros. Entre incentivos fiscais, capitalização e apoios ao investimento, a Proposta de Orçamento do Estado para 2025 não apresenta alterações substanciais e com impacto direto para as empresas portuguesas, no entanto, há mudanças positivas a ter em consideração.

Principais medidas que podem afetar as PME:

Descida do IRC para PME: Redução da taxa geral de IRC de 21% para 20%. Para as PME e Small Mid Cap, a taxa reduz de 17% para 16%, com um aumento do limite da matéria coletável de 25 mil para 50 mil euros;

Incentivo à valorização salarial: Aumentos salariais são majorados a 200% em IRC, com um limite de 4.350 euros;

Majoração de despesas com seguros de saúde: Despesas com seguros de saúde para trabalhadores e familiares majoradas em 20% para efeitos de IRC;

Isenção de IRS no “15.º mês”: Isenção de IRS para prémios de produtividade e outros, até 6% da retribuição base anual do trabalhador, se os salários tiverem aumentado, no mínimo, 4,7%;

Redução das taxas de tributação autónoma: Redução de meio ponto percentual nas taxas de tributação autónoma sobre viaturas.

Novos limites: :: 8% para viaturas até 37.500€; :: 25% entre 37.500€ e 45.000€; :: 32% para viaturas acima de 45.000€;

Incentivo à capitalização das empresas: As empresas que optem por reforçar os capitais próprios poderão deduzir ao lucro tributável um valor correspondente à taxa Euribor a 12 meses acrescida de 2 pontos.

Salário mínimo nacional volta a aumentar: Foi proposto e aprovado em concertação social o aumento do salário mínimo nacional (SMN) para 870€ em 2025, com o objetivo de atingir a meta dos 1020€ em 2028. Isto representa um aumento de 6.10% face ao valor atual (acima da inflação).

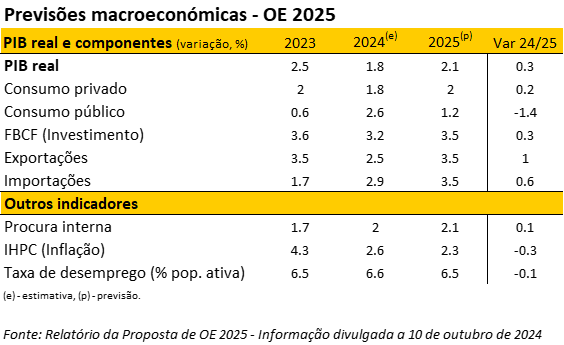

Perspetivas económicas: Aceleração de crescimento suportado pelo aumento da procura interna e do consumo privado. A economia portuguesa deverá acelerar no próximo ano. Depois de um crescimento esperado do PIB de 1,8% este ano, Portugal irá crescer 2,1% em 2025. A concretizarem-se estas previsões, a economia portuguesa continuará a crescer acima da média da zona euro, onde se prevê um crescimento de apenas 1,3%, de acordo com as últimas previsões do Banco Central Europeu (BCE).

No que diz respeito à inflação, o Governo prevê que no final de 2024 a subida média dos preços atinja 2,6% e que em 2025 desacelere para 2,3%. O Governo conta ainda com uma manutenção da taxa de desemprego nos 6,5% e espera ter um excedente orçamental de 0,2%.

Concluísse assim, que apesar de haver poucas iniciativas dirigidas especificamente aos problemas das PME, a verdade é que também não se identificam iniciativas de maior risco que possam gerar problemas à atividade empresarial em 2025.

O programa Centro 2030 lançou seis novos avisos para Sistemas de Incentivos de Base Territorial.

Os avisos destinam-se a apoiar projetos de investimento de pequena dimensão para criação de micro e pequenas empresas e para a expansão ou modernização da sua atividade.

Os projetos deverão estar enquadrados no respetivo investimento territorial integrado, correspondendo cada aviso a uma região:

Consideram-se elegíveis, as ações, enquadradas na estratégia da abordagem territorial da ITI respetiva, que promovam a diversificação da base produtiva regional, desde que relacionadas com:

Criação de micro e pequenas empresas

Correspondendo a estratégias de investimento em empresas com menos de 5 anos de atividade à data de submissão da candidatura;

Expansão ou modernização de micro e pequenas empresas

Com pelo menos 5 anos de atividade à data de submissão da candidatura, designadamente através do aumento de produção, integração em cadeias de valor e expansão de redes empresariais ou outros projetos de ganhos de escala.

CANDIDATURAS

Podem candidatar-se, no Balcão dos Fundos, as micro e pequenas empresas do território de intervenção da CIM. A localização da operação corresponde à região onde se localiza o estabelecimento do beneficiário no qual irá ser realizado o investimento.

O período de candidaturas decorre até:

18h00 do dia 29/11/2024 para os avisos referentes às regiões da Beira Baixa, Beiras e Serra da Estrela, Viseu Dão Lafões e Coimbra,

18h00 do dia 16/12/2024 para p aviso correspondente à Região do Médio Tejo, e

18h00 do dia 31/12/2024 para o aviso relativo à Região de Leiria.

Consulte aqui:

Centro2030-2024-47 – Sistema de Incentivos de Base Territorial – ITI CIM da Região da Beira Baixa

Centro2030-2024-48 – Sistema de Incentivos de Base Territorial – ITI CIM da Região Beiras e Serra da Estrela

Centro2030-2024-49 – Sistema de Incentivos de Base Territorial – ITI CIM da Região Viseu Dão Lafões

Centro2030-2024-50 – Sistema de Incentivos de Base Territorial – ITI CIM da Região de Coimbra

Centro2030-2024-51 – Sistema de Incentivos de Base Territorial – ITI CIM da Região de Leiria

Centro2030-2024-52 – Sistema de Incentivos de Base Territorial – ITI CIM da Região do Médio Tejo

Os Polos Europeus de Inovação Digital (PEID) lançaram uma ferramenta de avaliação da maturidade digital que ajudará as PME a identificar os seus pontos fortes e fracos na transformação digital das suas empresas.

A ferramenta está aberta a todas as empresas e disponível gratuitamente em 32 línguas.

As empresas podem usar esta ferramenta para avaliar sua maturidade em seis critérios-chave: estratégia empresarial digital, preparação digital, melhoria das competências digitais, gestão de dados, automatização e inteligência e digitalização ecológica. Com esta perspetiva, as PME podem planear o seu crescimento digital de forma mais eficaz e receber aconselhamento personalizado dos seus polos europeus de inovação digital locais. Além disso, outros intervenientes, como a Rede Europeia de Empresas e os polos industriais, podem tirar partido da ferramenta de avaliação da maturidade digital para ajudar as suas PME a digitalizar e utilizar a inteligência artificial.

Composta por 228 polos, a Rede EDIH dedica-se a reforçar as capacidades digitais das empresas e das organizações do setor público. Com 151 polos financiados pelo Programa Europa Digital da Comissão e 77 apoiados por recursos nacionais ou regionais, a rede será um catalisador da inovação digital e do crescimento em toda a Europa.

A ferramenta de avaliação da maturidade digital ajudará a alcançar a meta da Década Digital de 75 % de adoção da IA, da computação em nuvem e/ou dos megadados pelas empresas europeias. A rede de Polos Europeus de Inovação Digital (PEID), juntamente com o Gabinete de IA, agora em pleno andamento, será um balcão único para as PME e os serviços públicos que procuram soluções de IA e transformação digital.

O Programa PME na Rota da Sustentabilidade é um plano de ação nacional, desenhado pelo IAPMEI para orientar e capacitar as empresas portuguesas na adoção de práticas sustentáveis de forma integrada, para uma transformação positiva.

Acreditamos que incentivar a adoção generalizada dos Objetivos de Desenvolvimento Sustentável e dos princípios ESG, permitirá fortalecer a resiliência e a responsabilidade social das empresas e contribuir para a construção de uma economia competitiva, mais ética, equitativa e ambientalmente consciente.

O Programa assenta em 6 Eixos de Atuação:

> Conceção e Implementação de Políticas Públicas > Informação e Sensibilização > Formação e Capacitação > Promover o Investimento e Financiamento > Reconhecimento de Boas Práticas > Disseminação de Boas Práticas

E integra 40 Iniciativas, 11 das quais iniciativas bandeira, das quais se destacam algumas já em desenvolvimento:

> Parceria RDP Internacional – Sustentabilidade Empresarial; > Descarbonizar a Indústria 2.0; > Passaporte Digital na Indústria; > A economia circular na indústria.

A Associação Industrial Portuguesa quer aumentar o nível de literacia financeira das Pequenas e Médias Empresas nacionais. Prepara-se, no âmbito do Portugal 2030, para levar para o terreno um programa que promete envolver 1.000 PME num conjunto de iniciativas que visam reforçar as suas competências na utilização e acesso a soluções de financiamento inovadoras.

Ciente da importância do financiamento para o crescimento do tecido empresarial português e, consequentemente, da economia nacional, a AIP, através do SIAC Qualificação, integrado no programa Compete 2030, vai avançar, numa primeira fase, com o desenvolvimento de um estudo de base comparativa internacional em países que utilizam com experiência significativa instrumentos de dívida e capital mais estruturados.

Através deste benchmarking, realizado com recurso à comparação das PME portuguesas com as empresas de países mais avançados em termos de soluções de financiamento, casos do Reino Unido, Suíça, Noruega, Países Baixos, Itália, França, Alemanha, Singapura, EUA e Canadá, serão depois estruturadas 34 ações de sensibilização e de capacitação junto de um total de 1.000 PME nacionais.

“Há muito tempo que a AIP trabalha na conceção e dinamização de projetos na área do financiamento. É uma das áreas críticas na atividade das PME”, refere José Eduardo Carvalho, Presidente da AIP, salientando a oferta de soluções de financiamento existente, designadamente as que envolvem cofinanciamento público e/ou partilha pública de risco, casos de soluções de capital e quase capital assim como as soluções de crédito, incluindo obrigações e ações, através do mercado de capitais.

Está prevista a organização, ao longo dos próximos meses, de um total de 25 webinares em que serão divulgados os resultados do benchmarking, mas também feita a apresentação de propostas de melhoria de soluções existentes e/ou de novas soluções de financiamento.

A AIP irá também realizar oito bootcamps nas três regiões de convergência (Norte, Centro e Alentejo), visando a capacitação direta dos participantes (empresários e gestores de PME) nas diversas temáticas definidas, assim como a experimentação através de casos práticos sobre metodologias e instrumentos financeiros disponíveis, com utilização de ferramentas adequadas.

No final, será ainda realizado um seminário de encerramento, em que serão apresentados e disseminados os principais resultados da operação realizada pela AIP junto das PME, evento este em que serão evidenciadas as boas práticas nacionais e internacionais, com casos de uso inovadores ao nível do financiamento e capitalização, e especificadas melhorias a introduzir nas soluções de financiamento e fiscalidade ajustadas às necessidades efetivas das PME.

JÁ OUVIU FALAR DE ESG? SAIBA COMO PODE TER IMPACTO NO SEU NEGÓCIO

A SIBS acaba de lançar um novo serviço que vai permitir às empresas a sistematização dos seus indicadores de sustentabilidade para efeitos de acesso a financiamento bancário.

A análise de risco associada aos chamados fatores ESG (boas práticas em gestão ambiental, proteção social, e governance) começou a fazer parte das decisões de financiamento e as empresas devem estar preparadas para reunir informação que as ajude a demonstrar o seu alinhamento com os objetivos de desenvolvimento sustentável, garantindo a conformidade com a regulamentação europeia e facilitando a sua aproximação a financiadores.

Com a nova solução SIBS ESG, as empresas vão poder gerir, através de uma única plataforma, a sua informação de sustentabilidade e partilhar os dados necessários com as várias instituições bancárias com que trabalham em Portugal.

O cálculo das emissões de Gases com Efeito de Estufa e o alinhamento das atividades da empresa com os critérios da taxonomia ambiental em termos de peso no volume de negócios, nas despesas de capital, CAPEX, ou nas despesas operacionais, OPEX, são exemplos de métricas que passarão a constar das exigências de financiamento, e que a nova plataforma vai ajudar a contabilizar através de um conjunto de ferramentas que disponibiliza de forma integrada, com o objetivo de tornar mais fácil todo o processo e simplificar as práticas de reporte em matéria de sustentabilidade.

As empresas podem ainda contar com uma equipa de suporte da SIBS, que garantirá todo o acompanhamento necessário na adesão e utilização da plataforma.

Com o objetivo de apoiar as empresas a fazer uma utilização mais assertiva e eficaz da Certificação PME, tornando mais simples, amigável e autónomo o procedimento de certificação, o IAPMEI lançou um conjunto de vídeos, especialmente pensados para esta fase em que muitas empresas têm que cumprir a obrigação de confirmação de estimativas, e em que as PME que assim o pretendam podem renovar a sua certificação.

Se é uma PME, ou um profissional que apoia as PME neste procedimento de Certificação PME, veja este vídeo que explica a definição de PME, fazendo também uma breve apresentação deste serviço eletrónico disponibilizado pelo IAPMEI, que permite à empresa saber qual a sua dimensão e fazer prova da mesma junto de toda a Administração Pública:

Não perca também os seguintes tutoriais passo a passo, essenciais ao preenchimento e submissão de dois formulários de certificação cruciais:

Os vídeos foram alvo de primeira divulgação pública na Reunião Livre da Ordem dos Contabilistas Certificados (OCC), realizada no dia 10 de julho. Este encontro contou com a participação do IAPMEI, que partilhou ainda com participantes informações várias práticas sobre a Certificação PME.

O subsídio de férias é um direito dos trabalhadores por conta de outrem, reformados e pensionistas, mas mesmo quem o recebe nem sempre sabe como funciona. Os cálculos, os prazos e os direitos de quem trabalha há menos tempo ainda suscitamalgumas dúvidas. E como ficam os impostos?

Se tem perguntas sobre este tema, temos as respostas que vão ajudar a esclarecer. E como um dinheiro extra é sempre um incentivo à poupança, deixamos algumas ideias para gastar o seu subsídio de férias de forma inteligente.

O que é o subsídio de férias?

O subsídio de férias, também conhecido por 14º mês, é um salário extra pago pela entidade patronal, correspondente ao período em que essa pessoa goza o período de descanso previsto na lei. O valor deverá ser igual ao que receberia se estivesse a trabalhar, excluindo as retribuições que só são pagas quando existe prestação de trabalho, como é o caso do subsídio de almoço.

Quem tem direito a subsídio de férias?

O direito a receber subsídio de férias é adquirido quando se celebra um contrato de trabalho, com ou sem termo, no setor público ou privado.

Este direito não depende da duração do contrato: os trabalhadores temporários também recebem subsídio de férias, sendo o valor proporcional ao tempo que trabalharam.

Reformados e pensionistas também estão abrangidos, mas os trabalhadores independentes, ou seja, os chamados recibos verdes, não têm direito a subsídio de férias.

Qual é o valor do subsídio de férias?

De acordo com o Código do Trabalho, o subsídio de férias corresponde à “retribuição base e outras prestações retributivas que sejam contrapartida do modo específico da execução do trabalho, correspondentes à duração mínima das férias”, ou seja, 22 dias úteis.

Para o cálculo do subsídio de férias não contam os subsídios de refeição ou de transporte nem as ajudas de custo, porque estes suplementos salariais só são pagos quando existe prestação efetiva de trabalho.

Se estiver na empresa há menos de um ano, o valor a receber será proporcional aos dias de férias a que tem direito.

Como se calcula o subsídio de férias?

Se está na empresa há mais de um ano, o seu subsídio de férias vai ser igual ao ordenado base. Ou seja, o seu salário sem os suplementos salariais que só podem ser pagos quando está realmente a trabalhar.

Para os trabalhadores que estão há menos tempo na empresa, o subsídio de férias calcula-se da seguinte forma:

(Valor Bruto do salário x 12 meses) / (40 horas semanais x 52 semanas) x 8 horas x 2 dias x número de meses trabalhados

Subsídio de férias no ano de admissão: quanto se recebe?

No ano em que começa a trabalhar em determinada empresa tem direito a dois dias úteis de férias por cada mês de duração do contrato, até ao limite de 20 dias. Estes dias só podem ser gozados depois de ter completado seis meses de trabalho.

A Autoridade para as Condições do Trabalho (ACT) disponibiliza um simulador que permite perceber a quantos dias de férias tem direito quando ainda não completou um ano de trabalho.

Se tiver mais do que 22 dias de férias recebe mais?

Não. Mesmo que um colaborador usufrua de 25 dias de férias ou mais (caso tenham transitado do ano anterior) recebe sempre o correspondente aos 22 dias úteis. A não ser que as regras da contratação coletiva digam o contrário, também não é possível gozar mais de 30 dias de férias por ano.

Se abdicar de dias de férias recebe menos?

Não. É possível renunciar ao gozo de dias de férias que excedam 20 dias úteis, (ou a correspondente proporção no caso de férias no ano de admissão), mas não pode existir redução da retribuição. Ao abdicar das férias recebe o subsídio e também o equivalente pelos dias que trabalhou.

Quando é pago o subsídio de férias?

Depende da data. O Código do Trabalho determina que o subsídio deve ser pago antes do início do período de férias. Se estas forem gozadas de forma interpolada, o pagamento é proporcional e deve ser feito antes do gozo de cada período.

Já os funcionários públicos, por norma, recebem no mês de junho independentemente da data em que tiram férias e os reformados e pensionistas recebem no mês de julho.

Quem está de baixa recebe subsídio de férias?

O trabalhador não perde direito às férias nem ao subsídio por ter estado de baixa médica. Se depois da baixa, o trabalhador quiser gozar férias tem direito a fazê-lo “até 30 de abril do ano seguinte” assim como “ao respetivo subsídio”. Se não pretender gozar as férias “tem direito à retribuição correspondente ao período de férias não gozado” e ao pagamento do subsídio.

Se a baixa médica for superior a 30 dias e existir suspensão do contrato de trabalho, o subsídio de férias é pago pela Segurança Social. A entidade atribui prestações compensatórias a quem está nestas situações, mas para receber é necessário apresentar um requerimento através da Segurança Social Direta (menu Emprego /opção Prestações compensatórias dos subsídios de férias e Natal).

O montante corresponde a 60% do valor dos subsídios de férias.

E na licença de maternidade ou paternidade?

As licenças e subsídios no âmbito da parentalidade também estão abrangidos pelas prestações compensatórias da Segurança Social.

O pagamento tem de ser requerido pelo beneficiário e corresponde a 80% do valor do subsídio.

O subsídio de férias está sujeito a IRS e descontos para a Segurança Social?

Sim. Tal como acontece com o salário, o subsídio de férias também é sujeito a retenção na fonte de IRS e descontos para a Segurança Social. No entanto, é processado separadamente, para evitar que a retenção na fonte aumente devido à soma do valor dos dois salários.

5 ideias para usar o seu subsídio de férias de forma inteligente

Embora o subsídio de férias seja geralmente associado a viagens ou a gastos com atividades de lazer, também é uma boa oportunidade para poupar ou para investir em algo que lhe traga retorno.

Conheça algumas ideias para usar uma parte ou a totalidade deste dinheiro extra.

Criar fundo de emergência

Ter um fundo de emergência é importante para prevenir situações inesperadas (como avarias no carro ou em casa) ou quebras de rendimento causadas, por exemplo, por baixa médica ou desemprego.

Este “pé-de-meia” deve ser suficiente para, pelo menos, seis meses de despesas. Se ainda não tem fundo de emergências, use o subsídio de férias para criar um; se já tem, aproveite para reforçar.

Fazer obras em casa

Também pode usar este dinheiro para pôr em prática um projeto que tem adiado, como a remodelação da cozinha ou outro tipo de obras em casa. Ou, simplesmente, para mudar a decoração de uma divisão.

Antes de começar as obras deve pedir vários orçamentos e certificar-se que não são necessárias licenças camarárias.

Investir

E que tal usar esse dinheiro para ganhar mais dinheiro? Use uma parte do subsídio de férias para investir em soluções que lhe permitam obter algum rendimento, como os certificados de aforro ou outras aplicações financeiras (de preferência com garantia de capital, para não perder dinheiro).

Se preferir, pode investir na sua reforma, subscrevendo um PPR, o que também lhe trará alguns benefícios fiscais.

Amortizar ou pagar dívidas

Uma boa solução para organizar a sua vida financeira é usar o dinheiro que vai receber para pagar o cartão de crédito, ficando assim com menos despesas mensais.

Se o valor for significativo, pode compensar usá-lo para amortizar um crédito, o que também vai ajudar a ficar com mais dinheiro todos os meses. Faça as contas para perceber quanto poderá poupar com uma amortização.

Fazer uma formação

Investir em si é sempre uma boa ideia, sobretudo se este investimento tiver como retorno um emprego melhor ou um salário mais elevado. Há formações em praticamente todas as áreas e para vários orçamentos e que podem significar um salto na carreira ou até a reconversão profissional que há muito desejava.