PROPOSTA DE LEI – ORÇAMENTO DO ESTADO 2024

A Proposta de Lei do Orçamento do Estado para 2024, publicada no passado dia 10 de outubro, vem propor algumas alterações legais sem impactos conjunturais relevantes no sistema fiscal português.

Fazemos uma análise das principais medidas fiscais previstas, com reflexo em diversas vertentes do ramo do Direito Fiscal.

IRS

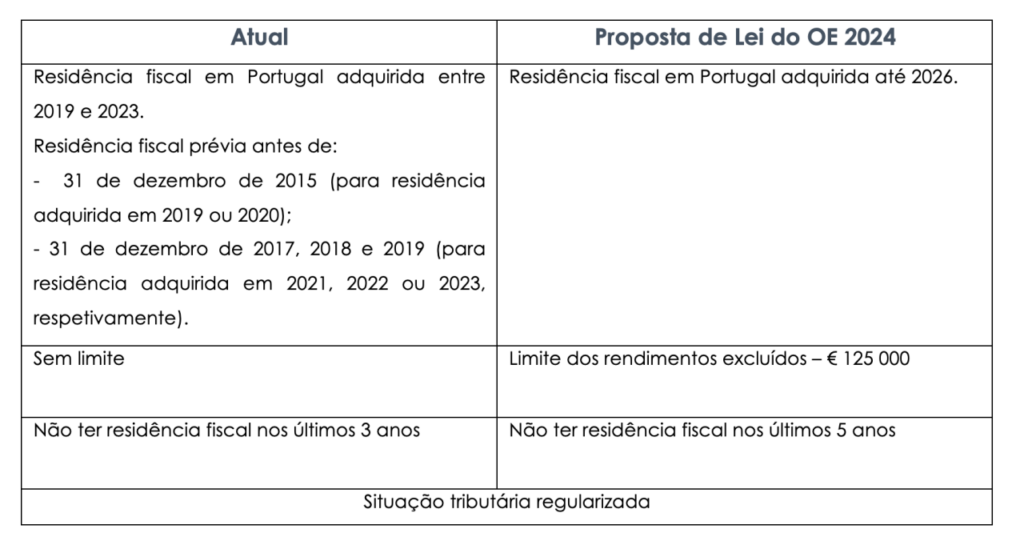

> Revogação do regime fiscal do Residente Não Habitual

A Proposta de Lei do OE 2024 vem revogar o regime de tributação aplicável aos residentes não habituais (“RNH”). No phasing out do RNH, nos moldes atuais, o regime continuará a ser aplicável, salvaguardando as posições jurídicas dos sujeitos passivos que:

- Já tenham obtido o estatuto de RNH à data da entrada em vigor da presente lei, podendo continuar a beneficiar na medida em que se encontrem verificados os pressupostos para a sua aplicação em cada ano no decurso dos 10 anos legalmente previstos;

- A 31 de dezembro de 2023 preencham as condições necessárias para serem considerados residentes fiscais em Portugal, bem como os titulares de um visto de residência válido àquela data.

> Incentivo fiscal à investigação científica e inovação

A Proposta de Lei do OE 2024 introduz um incentivo fiscal com características algo semelhantes ao regime de tributação do RNH.

É aditado o artigo 58º-A ao Estatuto dos Benefícios Fiscais (“EBF”), nos termos do qual são tributados em sede de IRS, à taxa de 20%, os rendimentos das categorias A e B, auferidos no âmbito das atividades abaixo referidas, por sujeitos passivos que se tornem residentes em território português:

- Carreiras de docentes do ensino superior e de investigação científica – emprego científico em entidades, estruturas e redes dedicadas à produção, difusão e transmissão de conhecimento, integradas no sistema nacional de ciência e tecnologia;

- Postos de trabalho qualificados no âmbito dos benefícios contratuais ao investimento produtivo;

- Postos de trabalho de investigação e desenvolvimento, de pessoal com habilitações literárias mínimas do nível 8 do Quadro Nacional de Qualificações, cujos custos sejam elegíveis para o sistema de incentivos fiscais em I&D empresarial.

Aplica-se igualmente a estes sujeitos passivos uma isenção de IRS quanto aos rendimentos de fonte estrangeira derivado de trabalho dependente (“categoria A”), empresariais e profissionais (“categoria B”), de capitais (“categoria E”), prediais (“categoria F”), bem como incrementos patrimoniais (“categoria G”).

O sujeito passivo não pode ter sido residente fiscal em território português nos últimos 5 anos e terá que ter residência fiscal em cada ano de aplicação do incentivo – 10 anos.

São igualmente condições de acesso ao incentivo que o sujeito passivo não opte pela tributação ao abrigo do “programa regressar”, e não tenha beneficiado, em qualquer momento, do regime do RNH.

Para aceder ao regime, os sujeitos passivos terão que inscrever-se junto da FCT, da Agência para o Investimento e Comércio Externo e da ANI, sendo igualmente efetuado um controlo por parte da Autoridade Tributária, regulada em portaria específica.

> “Programa Regressar”

O designado “Programa Regressar” foi alterado de forma a prever a exclusão de tributação de 50% dos rendimentos do trabalho dependente e dos rendimentos empresariais e profissionais dos sujeitos passivos de IRS.

Este benefício tem a duração de 5 anos e está condicionado à verificação de determinados requisitos, aos quais se propõe as seguintes alterações:

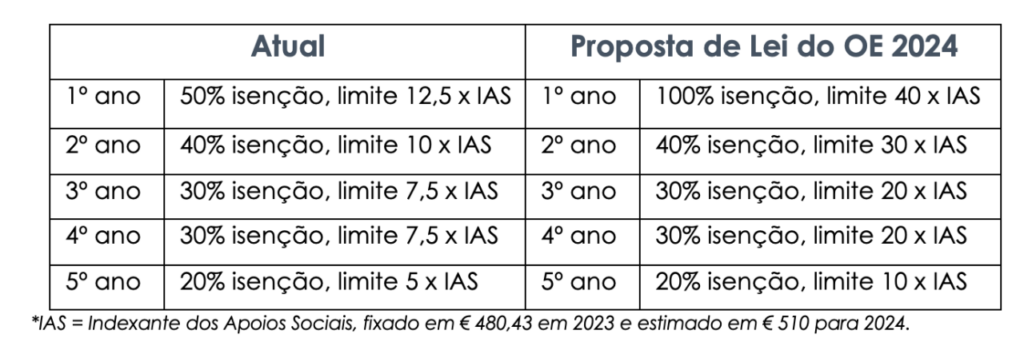

> IRS Jovem

A Proposta de Lei do OE para 2024 prevê que os rendimentos da categoria A e B, auferidos por sujeitos passivos entre os 18 e os 26 anos que não sejam considerados dependentes, ficam isentos de IRS, nos cinco primeiros anos após o ano da conclusão de ciclo de estudos igual ou superior ao nível 4 do Quadro Nacional de Qualificações.

Propõe-se que a isenção passe a ser aplicável nos seguintes termos, em comparação com o regime atual:

> Deduções ao rendimento bruto de categoria A e H de IRS – Quotizações sindicais

A Proposta de Lei vem aumentar para 100% o montante dedutível das quotizações pagas desde que as quotizações não sejam contrapartida de benefícios de saúde, educação, apoio à terceira idade, habitação, seguros ou segurança social, e não excedam, em relação a cada sujeito passivo, 1% do rendimento bruto destas categorias.

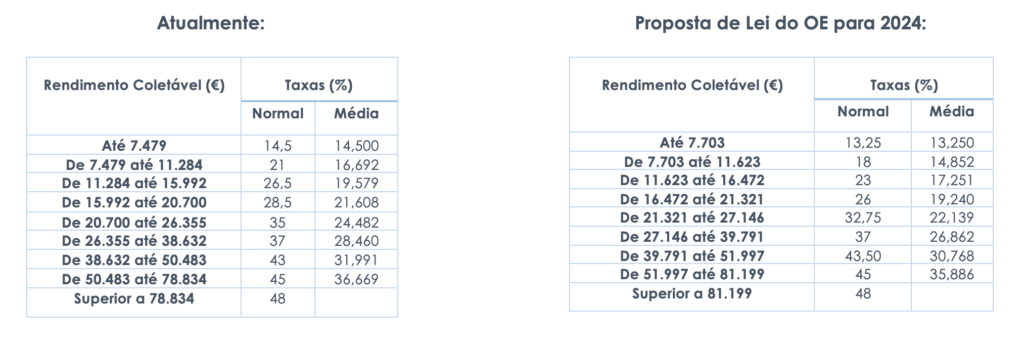

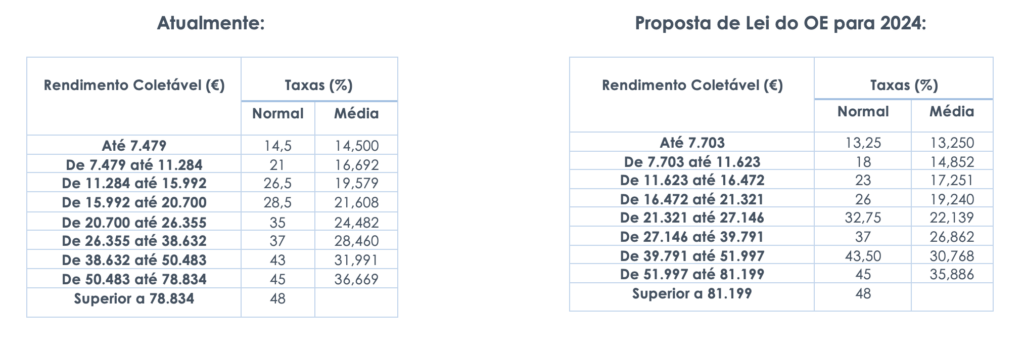

> Taxas gerais progressivas de IRS

Não resulta da Proposta de Lei do OE 2024 qualquer desdobramento dos escalões de IRS (Portugal regista uma das maiores listas de escalões da Europa), mas a mera atualização dos escalões:

> Mínimo de existência

A Proposta de Lei do OE 2024 procede à atualização do mínimo de existência para € 11 480 – valor mínimo de rendimento líquido disponível -, de forma a garantir que os sujeitos passivos que auferem apenas o salário mínimo nacional, não são sujeitos a tributação em sede de IRS.

> Falta de entrega de declaração de rendimentos Modelo 3 de IRS

Em caso de falta de entrega da declaração de rendimentos Modelo 3 de IRS após o decurso do prazo legal para entrega e de 30 dias passados desde que o sujeito passivo é notificado para suprir o incumprimento da formalidade, a Autoridade Tributária procede à liquidação oficiosa de IRS. A Proposta de Lei do OE 2024 prevê que nesta liquidação passem a ser consideradas as seguintes deduções que sejam conhecidas da Autoridade Tributária:

Despesas gerais familiares, despesas de saúde e com seguros de saúde; Despesas de educação e formação; Encargos com imóveis; Exigência de fatura; Encargos com lares.

> Incentivo Fiscal à habitação de trabalhadores

A Proposta de Lei do OE 2024 prevê um incentivo de estímulo ao fornecimento de habitação pelo empregador aos seus trabalhadores.

Os rendimentos do trabalho em espécie que resultem da utilização de casa de habitação permanente fornecida pela entidade patronal, localizada em território nacional, referentes ao período compreendido entre 1 de janeiro de 2024 e 31 de dezembro de 2026, estão isentos de IRS e contribuições sociais.

A isenção aplica-se até ao valor limite das rendas previstas no Programa de Apoio ao Arrendamento, sem prejuízo de os imóveis não estarem inseridos no âmbito daquele programa.

O regime estabelece que não são considerados os titulares dos rendimentos que detenham direta ou indiretamente uma participação não inferior a 10% do capital social ou dos direitos de voto da entidade patronal.

Aos imóveis detidos, construídos, adquiridos ou reconvertidos pelas entidades empregadoras para habitação dos seus trabalhadores, é aplicada e aceite para efeitos de apuramento do seu lucro tributável, uma taxa de depreciação correspondente ao dobro da legalmente prevista no decreto-Regulamentar nº 25/2009, de 14 de setembro.

> Isenção por participação nos lucros da empresa

É introduzida uma isenção de IRS aplicável aos montantes atribuídos aos trabalhadores a título de participação nos lucros da empresa, por via de gratificação de balanço, pagos por entidades cuja valorização nominal média das remunerações fixas por trabalhador em 2024 seja igual ou superior a 5%.

Esta isenção tem como limite o montante de € 4 100, sendo os montantes distribuídos, apesar de isentos, englobados para efeitos de apuramento de taxa.

IRC

> Taxa de IRC reduzida para Start-ups

Nos termos da Proposta de Lei do OE 2024, as empresas qualificadas como start-ups poderão beneficiar de uma taxa reduzida de IRC de 12,5% sobre os primeiros € 50 000 da base tributável.

> Alteração no Prazo de Amortização do Goodwill

Está prevista uma alteração no prazo de amortização do goodwill adquirido durante uma concentração de atividades empresariais, podendo agora ser considerado como despesa fiscal, distribuída, em partes iguais, ao longo dos primeiros 15 períodos de tributação, em oposição aos anteriores 20 períodos de tributação, desde o momento do reconhecimento inicial.

> Redução das taxas de tributação autónoma sobre gastos com viaturas

É proposta uma redução das taxas de tributação autónoma de IRC a aplicar sobre os encargos suportados relativamente a veículos ligeiros de passageiros, veículos ligeiros de mercadorias, motos e motociclos:

- 8,5% – anteriormente 10% – para veículos com custo de aquisição inferior a € 27.500;

- 25,5% – anteriormente 27,5% – para veículos com custo de aquisição igual ou superior a € 27.500, mas inferior a € 35.000;

- 32,5% – anteriormente 35% – para veículos com um custo de aquisição igual ou superior a € 35.000.

> Majoração dos gastos com Eletricidade e Gás

A majoração resultante da aplicação do regime extraordinário de apoio a encargos suportados com eletricidade e gás previsto no artigo 231.º da Lei do OE para 2023, que, por ultrapassar o limite previsto, não pôde ser usufruída nos períodos de tributação que se iniciaram em ou após 1 de janeiro de 2022 e 1 de janeiro de 2023, pode ser considerada para apuramento do resultado tributável até ao 12º período de tributação seguinte.

A Proposta de Lei do OE 2024 prevê a manutenção da majoração em 20% dos gastos e perdas referentes a consumos de eletricidade e gás natural, nos períodos de tributação com início em ou após 1 de janeiro de 2023 e 1 de janeiro de 2024.

O benefício fiscal não é cumulável com outros apoios semelhantes, não sendo aplicável a entidades cujas atividades económicas gerem, no mínimo, 50% do seu volume de negócios na produção, transporte, distribuição e comércio de eletricidade ou gás, ou na produção de produtos petrolíferos refinados ou de aglomerados de combustíveis.

> Apoio Extraordinário aos encargos na produção agrícola

Tal como no OE para 2023, é agora proposta a majoração em 40% dos gastos relacionados com a aquisição de adubos, fertilizantes, corretivos orgânicos e minerais, farinhas, cereais, sementes, misturas, água para irrigação e recipientes de vidro, quando utilizados no contexto das atividades de produção agrícola.

IVA

> Isenções – Prestações de serviços no âmbito cultural

Propõe-se que passem a estar isentas de IVA as prestações de serviços de acesso a bibliotecas, arquivos, museus, galerias de arte, castelos, palácios, monumentos e semelhantes, pertencentes ao Estado, outras pessoas coletivas de direito público ou organismos sem finalidade lucrativa, e ainda de entrada em espetáculos de canto, dança, música, teatro, cinema, circo e exposições, quando efetuadas a título gratuito, a pessoas que acompanhem outras com grau de incapacidade permanente que dependam daquelas para a respetiva visita.

> Transmissões de bens para a produção agrícola

Continuarão isentas de IVA, até 31 de dezembro de 2024, as transmissões de determinados bens utilizados no âmbito das atividades de produção agrícola, como sejam adubos, fertilizantes, farinhas e sementes, entre outros.

> Taxa intermédia de IVA

A Proposta de Lei do OE 2024 vem incluir os sumos, néctares e águas gaseificadas ou adicionadas de gás carbónico ou outras substâncias na lista de prestações de serviços de alimentação e bebidas sujeitos à taxa intermédia de IVA (atualmente, 13%, em Portugal continental, 12% na Madeira e 9% nos Açores).

> Taxa reduzida de IVA

A Proposta de Lei do OE prorroga até 31 de dezembro de 2024, a aplicação da taxa reduzida de IVA ao fornecimento de eletricidade para consumo, com exclusão das suas componentes fixas, relativamente a uma potência contratada que não ultrapasse 6,90 kVA, na parte que não exceda:

- 100 kWh por período de 30 dias;

- 150 kWh por período de 30 dias, quando adquirida para consumo de famílias numerosas (5 ou mais pessoas).

IMPOSTO DO SELO

A Proposta de Lei do OE 20204 estabelece:

– Uma isenção de Imposto do Selo relativamente a todas as operações de fixação temporária da prestação e capitalização dos montantes diferidos no valor do empréstimo que estabelece a medida de fixação temporária da prestação de contratos de crédito para aquisição ou construção e habitação própria permanente. A isenção visa ser um fator favorável para as famílias que estejam a renegociar os seus créditos bancários.

– Uma isenção de Imposto do Selo para todos os atos, contratos e operações em que as instituições comunitárias, o Banco Europeu de Investimentos ou o Banco Português de Fomento sejam intervenientes ou destinatários.

IMPOSTO MUNICIPAL SOBRE AS TRANSMISSÕES ONEROSAS DE IMÓVEIS (IMT)

Relativamente ao IMT, a Proposta de Lei do OE 2024 apenas consagra a atualização dos escalões previstos para a determinação da taxa aplicável.

IMPOSTO MUNICIPAL SOBRE IMÓVEIS (IMI)

Ao nível do IMI, prevêem-se algumas alterações relevantes, nomeadamente a isenção de tributação sobre imóveis prédios rústicos e o prédio ou parte do prédio urbano destinado a habitação própria e permanente do sujeito passivo ou do agregado familiar.

Esta isenção será somente aplicável aos casos em que (i) o rendimento bruto total do agregado familiar não seja superior a 2,3 vezes 14 IAS ou (ii) o valor patrimonial tributário global da totalidade dos prédios rústicos e urbanos pertencentes ao agregado familiar não exceda 10 vezes 14 IAS.

ISV

A Proposta de Lei do OE 2024 prevê um aumento generalizado do imposto a ser cobrado, tanto na componente da cilindrada quanto na componente ambiental, tendo sido atualizadas as tabelas previstas no respetivo Código.

No âmbito dos regimes de isenção do imposto, estas continuarão a ser aplicáveis a veículos adquiridos em sistema de locação financeira, passando também a incluir as locações operacionais de veículos, desde que, para além dos documentos do veículo deve constar a identificação do locatário, e ser exibido o contrato de locação operacional celebrado com o beneficiário, sempre que for solicitado pelas autoridades de fiscalização.

BENEFÍCIOS FISCAIS

> Caducidade dos benefícios fiscais – mais-valias realizadas por não residentes

A Proposta de Lei do OE para 2024 vem propor que o prazo de caducidade de 5 anos, aplicável aos benefícios fiscais previstos no EBF, salvo disposição em contrário, não se aplique ao benefício no âmbito das mais-valias realizadas por não residentes.

Desta forma, ficam isentas de IRS e de IRC, para além do prazo de 5 anos, as mais-valias realizadas com a transmissão onerosa de partes sociais, outros valores mobiliários, warrants autónomos emitidos por entidades residentes em território português e negociados em mercados regulamentados de bolsa e instrumentos financeiros derivados celebrados em mercados regulamentados de bolsa, por entidades ou pessoas singulares que não tenham domicílio em território português e aqui não possuam estabelecimento estável ao qual as mesmas sejam imputáveis, salvo no caso das exceções previstas no EBF.

> Incentivo à valorização salarial

Para a determinação do lucro tributável dos sujeitos passivos, os encargos correspondentes ao aumento determinado por instrumento de regulamentação coletiva de trabalho dinâmica relativos a trabalhadores com contrato de trabalho por tempo indeterminado, são considerados em 150% do respetivo montante, contabilizado como custo do exercício.

Atenta a reduzida aplicabilidade prática desta medida, vem a Proposta de Lei do OE 2024 eliminar e menção aos instrumentos de regulamentação coletiva na determinação do aumento salarial, para efeitos da contabilização do respetivo custo.

A Proposta de Lei estabelece ainda que apenas serão considerados os encargos relativos a trabalhadores, abrangidos por instrumento de regulamentação coletiva de trabalho dinâmica, cuja remuneração tenha aumentado, acima da remuneração mínima mensal garantida, em pelo menos 5%.

> Start-Ups – Incentivo fiscal à aquisição de participações sociais de start-ups

Atualmente, o regime previsto para o acesso ao incentivo fiscal à aquisição de participações sociais em start-ups prevê que os seguintes ganhos são tributados em apenas 50% do seu valor quando o plano seja atribuído por entidade que, no ano anterior à aprovação do plano, seja reconhecida como start-up, nos termos do regime legal em vigor:

- Ganhos derivados de planos de opções, de subscrição, de atribuição ou outros de efeito equivalente, sobre valores mobiliários ou direitos equiparados, ainda que de natureza ideal, criados em benefício de trabalhadores ou membros de órgãos sociais, incluindo os resultantes da alienação ou liquidação financeira das opções ou direitos ou de renúncia onerosa ao seu exercício, a favor da entidade patronal ou de terceiros, e, bem assim, os resultantes da recompra por essa entidade, mas, em qualquer caso, apenas na parte em que a mesma se revista de carácter remuneratório, dos valores mobiliários ou direitos equiparados, mesmo que os ganhos apenas se materializem após a cessação da relação de trabalho ou de mandato social.

A Proposta de lei do OE 2014 inclui a possibilidade de acesso ao incentivo também no ano de aprovação do plano, caso este seja o primeiro ano de atividade da empresa.

Além disso, relativamente ao momento da tributação dos ganhos, no caso de perda da qualidade de residente em território português, a mesma reporta-se ao momento do exercício da opção ou direito.

O regime passa a incluir os membros de órgãos sociais da entidade atribuidora do plano.

> Incentivo à Capitalização das Empresas (ICE)

A Proposta de Lei do OE 2024 introduz relevantes alterações a este regime, nomeadamente no que diz respeito à determinação do lucro tributável.

Neste âmbito, é prevista uma dedução à matéria coletável de uma importância correspondente à aplicação da taxa Euribor a 12 meses, que corresponda à média do período de tributação, calculada tendo por base o último dia de cada mês, adicionada de um spread de 1,5 pontos percentuais, sobre os aumentos líquidos dos capitais próprios elegíveis.

No caso de micro, pequenas ou médias empresas ou de pequena-média capitalização, aquele spread é de 2 pontos percentuais.

A dedução acima referida é majorada em 50 % em 2024, em 30 % em 2025 e em 20 % em 2026.

> Incentivos fiscais à atividade silvícola e agrícola

No âmbito dos apoios aos Jovens Agricultores, é proposto um aditamento ao regime dos incentivos fiscais à atividade silvícola e agrícola: no que diz respeito aos prémios de primeira instalação, os rendimentos provenientes de subsídios ou subvenções não destinados à exploração são considerados apenas em 50% quando abrangidos pelo regime da contabilidade organizada. No âmbito do regime simplificado, é-lhes aplicado um coeficiente de 0,1.

Benefícios fiscais relativos a bens imóveis

> Isenção de IMI – prédios urbanos destinados à habitação

A Proposta de Lei do OE para 2024 vem clarificar que no regime da isenção de IMI para prédios urbanos construídos, ampliados, melhorados ou adquiridos à título oneroso, destinados à habitação, o arrendamento deve ser destinado à habitação permanente do inquilino.

> Arrendamentos para habitação celebrados antes do NRAU

A Proposta de Lei do OE 2024 vem estabelecer novas isenções para os arrendamentos com destino habitacional celebrados antes da entrada em vigor do NRAU. Neste âmbito, ficam isentos de tributação em IRS, pelo período de duração dos respetivos contratos, os rendimentos prediais tributados no âmbito da categoria F.

Incentivo fiscal à renovação de frota do transporte de mercadorias

Está prevista uma isenção de imposto para as mais-valias que resultem da transmissão de veículos de mercadorias com peso bruto igual ou superior a 35 toneladas. Esta isenção aplicar-se-á sempre que, no próprio período de tributação ou até ao fim do período de tributação seguinte, a totalidade do valor da realização seja reinvestido em veículos de mercadorias, sujeitos à mesma categoria de tributação, com peso bruto igual ou superior a 35 toneladas, que cumpram as normas de emissões Euro 6 C ou E, e primeira matrícula posterior a 1 de janeiro de 2024.

Para tal, os veículos devem permanecer registados como elementos do ativo fixo tangível dos beneficiários pelo período de cinco anos.

JUSTIÇA TRIBUTÁRIA

> Remessa de processos tributários pendentes para a arbitragem

A Proposta de Lei do OE para 2024 prevê a possibilidade de, até 31 de dezembro de 2024, os sujeitos passivos submeterem à apreciação dos tribunais arbitrais os processos de impugnação judicial que se encontrem pendentes junto dos tribunais tributários, independentemente do seu valor, e desde que tenham dado entrada até 31 de dezembro de 2021.

A remessa dos processos implica a extinção do processo de impugnação judicial.

O pedido e a causa de pedir são mantidos, apenas se admitindo a redução do pedido.

Após a remessa do processo, a Autoridade Tributária poderá proceder à revogação, ratificação, reforma ou conversão do ato tributário objeto do processo.

É admitida a possibilidade de recurso das decisões arbitrais resultantes dos processos remetidos, desde que o valor seja superior a € 10 000 000. A decisão é equiparada a uma decisão proferida pelos tribunais tributários de primeira instância, ocorrendo uma ampliação das possibilidades de recurso destas decisões arbitrais.

É ainda prevista a possibilidade de os sujeitos passivos desistirem do pedido em processos de impugnação judicial que se encontrem pendentes de decisão em primeira instância nos tribunais tributários, aplicando-se o disposto no Decreto-Lei n.º 30/2023, de 30 de maio, ou seja, com a restituição de 25% do valor das taxas de justiça pagas, não sendo devido o pagamento da taxa remanescente em processos de valor superior a € 275 000.

FONTE: ANTAS DA CUNHA ECIJA