Se possui uma frota automóvel ou está a pensar adquirir alguns veículos brevemente, precisa de estar a par sobre todas as medidas que envolvem a fiscalidade dos automóveis em 2024. Consulte os quadros do IVA na Aquisição de Viaturas e da Tributação Autónoma:

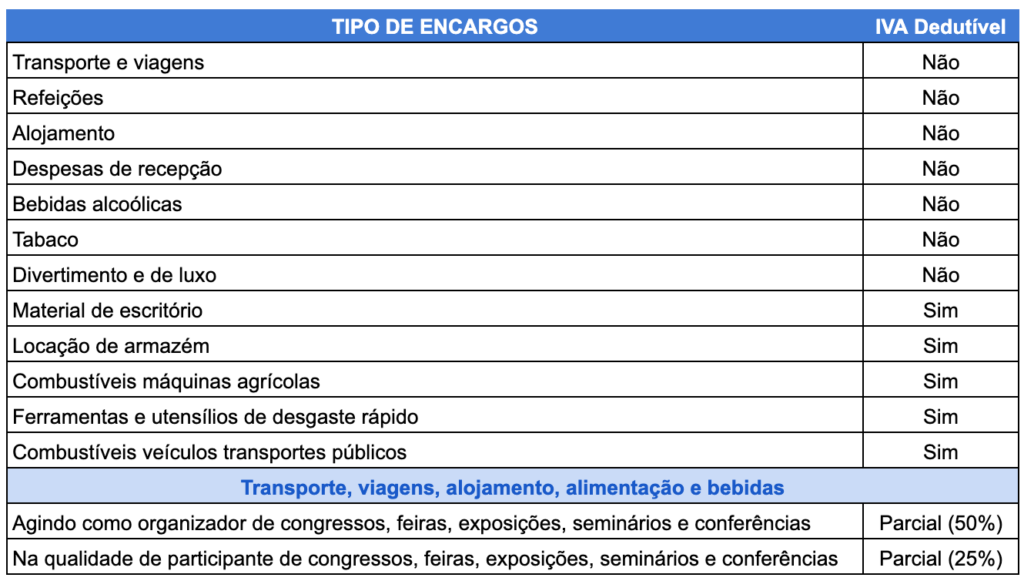

IVA – Limitações ao exercício do direito à dedução do IVA

Viaturas, posse e utilização

* Se a viatura se destinar à venda ou exploração no âmbito do objeto de atividade do sujeito passivo, o IVA é integralmente dedutível – Al. a) do nº 2 do art. 21º do CIVA

* Se se tratar de veículos licenciados para transportes públicos o imposto é totalmente dedutível, pela Al. a) da Al. b) do nº 1 do artº 21º do CIVA.

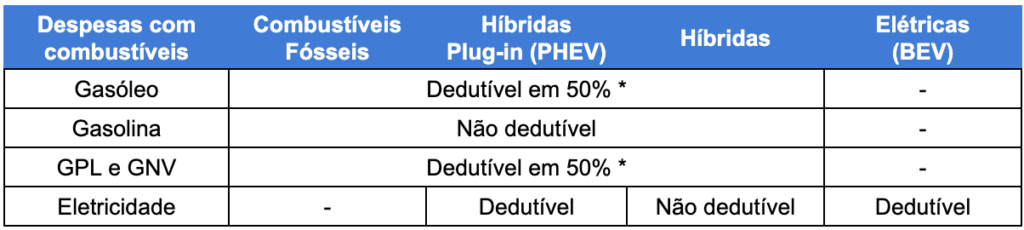

IRC – Limitações às depreciações de viaturas ligeiras de passageiros ou mistas, incluíndo os veículos elétricos *

* Se se tratar de veículos que estejam afetos ao serviço público de transportes ou se destinarem a ser alugados no exercício da atividade normal do sujeito passivo, não se verifica qualquer limitação às depreciações fiscais.

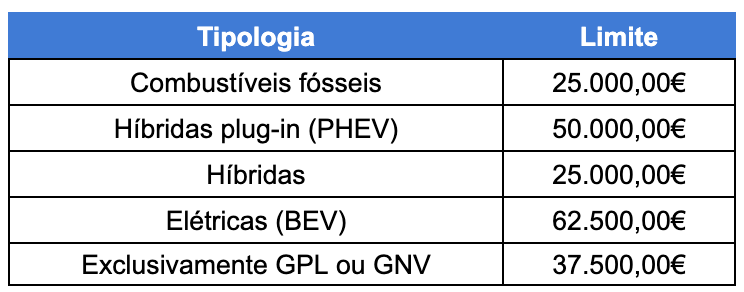

IRC – Tributações autónomas*

* As taxas de tributação autónoma são elevadas em 10 pontos percentuais quando os sujeitos passivos apresentem prejuízo fiscal no período de tributação a que respeitem quaisquer factos tributários referidos, exceto quando os sujeitos passivos apurem prejuízo fiscal no período de tributação de início de atividade e no seguinte. Nos períodos de tributação de 2022, 2023 e 2024 (ainda não prevista na PL OE2024 – aguarda-se versão final do OE 2024), o agravamento das taxas de tributação autónoma também não será de aplicar às pessoas colectivas se: – estas tiverem obtido lucro tributável em um dos três períodos de tributação anteriores e a IES e o Modelo 22 relativas aos dois períodos de tributação anteriores , tenham sido entregues dentro do prazo; ou, – estes períodos de tributação corresponderem ao período de tributação de início de atividade ou a um dos dois períodos seguintes.

** Os encargos relacionados com veículos movidos exclusivamente a energia elétrica, caso o custo de aquisição destes veículos exceda o definido na portaria a que se refere a Portaria 467/2010.

*** Os encargos relacionados com veículos movidos exclusivamente a energia elétrica, caso o custo de aquisição destes veículos não exceda o definido na portaria a que se refere a Portaria 467/2010.

FONTE: Agenda do Contabilista